Cálculo do VaR de uma Carteira de Investimentos#

Resumo#

Este estudo investiga a eficácia do Value at Risk (VaR) como modelo estatístico para prever perdas em portifólio de ativos listados na Bolsa de Valores brasileira (B3). Para isso, utilizamos dados do Yahoo Finance do período de 02/01/2007 a 27/06/2024 e uma carteira fictícia composta por 10 ativos de setores diferentes.

O projeto inclui a análise da carteira, análise de eventos extremos conhecidos como “Cisnes Negros” nos retornos e riscos da carteira, identificação desses eventos durante o período analisado, além da realização de backtesting de modelos de VaR em cenários reais de mercado. Adicionalmente, avaliamos a significância estatística das proporções de acertos na previsão de dias de perda entre diferentes modelos de VaR utilizando testes de hipóteses.

1. Entendimento do Negócio#

1.1 Contexto de negócio#

O mercado financeiro tem diversas possibilidades de ganhos. No entanto, quando não administramos os riscos associados a esses investimentos, podemos cair em muitas situações indesejadas. Uma ferramenta clássica e amplamente utilizada para avaliar e mitigar esses riscos é o Value at Risk (VaR).

O VaR é uma metodologia de avaliação de risco proposta pelo banco JP Morgan em 1994 que visa quantificar a perda potencial máxima que uma carteira de investimentos pode sofrer dentro de um determinado horizonte de tempo, com base em dados históricos. No entanto, sua aplicação enfrenta críticas, especialmente do renomado autor Nassim Taleb, conhecido por suas obras “O Cisne Negro” e “Antifrágil”.

Taleb argumenta que o VaR é limitado em sua capacidade de prever eventos extremos, os chamados “Cisnes Negros”, que estão fora do escopo das análises tradicionais de risco. Eventos como a pandemia de COVID-19 exemplificam essas ocorrências imprevisíveis que podem ter impactos significativos no mercado financeiro.

Apesar das críticas, o VaR continua sendo uma ferramenta amplamente adotada no mercado financeiro.

Vejamos como ele funciona:

Em uma análise histórica de VaR com um nível de confiança de 95% (VaR95%), os resultados históricos reais são organizados em ordem do pior para o melhor e, em seguida, os 5% menores retornos são usados para determinar qual risco esperar.

Supondo para uma carteira de investimentos, um VaR95% de R$ 2.000,00, significa que existe 5% de probabilidade da carteira ter uma perda (desvalorização) maior que R$ 2.000,00 em um dado horizonte de tempo.

1.2 Objetivo#

Neste estudo, verificaremos se o VaR pode ser utilizado como modelo estatístico para prever as perdas futuras de ativos reais listados na bolsa de valores brasileira Brasil, Bolsa e Balcão (B3).

1.3 Premissas#

Para a simplificação desta análise é importante estabelecer algumas premissas:

Os retornos dos ativos financeiros seguem uma distribuição normal, o que permite a aplicação de métodos estatísticos para calcular o VaR.

O horizonte de tempo de um semestre considerado na análise é apropriado para capturar o risco de mercado relevante para a carteira de investimentos em questão.

Os padrões históricos de comportamento do mercado e dos ativos financeiros se repetirão no futuro.

1.4 Riscos envolvidos#

Risco de Interpretação: A interpretação incorreta das estimativas de VaR pode levar a decisões inadequadas de gerenciamento de risco, como subestimar o potencial de perda ou adotar estratégias excessivamente conservadoras.

Risco de Eventos Extremos: A premissa de que o futuro será semelhante ao passado, subjacente ao cálculo do VaR, pode não capturar adequadamente eventos extremos ou “Cisnes Negros”, resultando em subestimação do verdadeiro risco de perda durante períodos de turbulência do mercado.

1.5 Custo vs Benefício#

Aqui estão alguns pontos a serem considerados ao avaliar o custo-benefício da análise do VaR:

Dados |

Custo Tangível |

Custo Intangível |

Benefício |

Nota (Custo) |

Nota (Benefício) |

|---|---|---|---|---|---|

Dados históricos do yfinance para análise de VaR |

Nenhum |

Horas de trabalho para preparação e limpeza dos dados |

Redução de perdas financeiras por meio de melhor gerenciamento de risco |

baixo |

alto |

1.6 Critério de Sucesso#

Resposta clara à pergunta de negócio.

Verificação com backtest em series semestrais.

Comparação entre diferentes modelos de VaR, como o uso de médias móveis de períodos anteriores versus VaR de um único período anterior.

O erro do modelo deve ser menor que 1% do valor do portifólio (erro < R$ 10.000,00).

O modelo deve ser capaz de prever a quantidade de dias de perdas esperadas com pelo menos 90% de taxa de acerto.

1.7 Recursos#

1.8 Planejamento do projeto#

O projeto segue a metodologia CRISP-DM, uma consolidação das melhores práticas na área de dados, conhecida como Cross Industry Standard Process for Data Mining, visando aumentar suas chances de sucesso.

1.8.1 Proposta de solução#

Serão coletados dados do Yahoo Finance para desenvolver um modelo de VaR histórico em Python. Para avaliar a eficácia do modelo VaR95% em séries semestrais, realizaremos um backtest abrangendo o período de 02/01/2007 a 27/06/2024. O objetivo será verificar a frequência com que as perdas ficam dentro dos limites estabelecidos pelo VaR e avaliar a consistência do modelo.

O estudo será dividido em quatro partes principais:

Parte 1: Análise Exploratória de Dados (AED): Exploração dos dados disponíveis para verificar a qualidade dos dados, identificar padrões, tendências e insights iniciais.

Parte 2: Análise da Carteira: Performance da carteira, risco e retorno dos ativos e correlação entre os ativos em períodos antes e depois da pandemia.

Parte 3: Cálculo do VaR95% da Carteira: Cálculo do VaR95% para cada ativo e carteira geral em período de pandemia.

Parte 4: Desenvolvimento do Modelo VaR95%: Desenvolvimento, ajuste e Backtest do Modelo VaR95% em séries semestrais.

1.8.2 Perguntas a serem respondidas#

Como as empresas da carteira performaram antes e depois da pandemia?

Qual o risco dos ativos desta carteira?

O risco permaneceu o mesmo antes e depois da pandemia?

Os ativos estão correlacionados?

A correlação entre os ativos é igual antes e depois da pandemia?

O VaR pode ser utilizado como modelo estatístico para prever as perdas futuras de ativos reais listados na Bolsa de Valores?

1.8.3 Hipóteses a serem testadas#

H1: O risco das ações após a pandemia é estatisticamente maior do que antes da pandemia.

H2: Os retornos dos ativos seguem uma distribuição aproximadamente Normal.

H3: O VaR é menor para a carteira do que para cada ativo individual.

H4: O VaR médio de vários períodos anteriores é um preditor melhor do que o VaR de um único período anterior.

2. Entendimento dos Dados#

2.1 Descrição dos dados#

2.1.1 Importações#

Show code cell source

import pandas as pd

import numpy as np

import yfinance as yf

import locale

import matplotlib.pyplot as plt

import matplotlib.ticker as mtick

import seaborn as sns

import plotly.express as px

from scipy.stats import ttest_rel

from scipy.stats import shapiro

from scipy.stats import fisher_exact

Show code cell source

# Definir a formatação local para o Brasil

locale.setlocale(locale.LC_ALL, 'pt_BR.UTF-8')

# Definir um alias para a função locale.format_string()

def valor(valor):

return locale.format_string('%.2f', valor, grouping=True)

2.1.2 Lendo o arquivo de dados da carteira#

Carteira = pd.read_excel('./data/carteira.xlsx')

Carteira

| Código | Ação | Peso | Setor | Subsetor | |

|---|---|---|---|---|---|

| 0 | VALE3 | VALE | 0.317285 | Mats Básicos | Mineração |

| 1 | PETR4 | PETROBRAS | 0.181011 | Petróleo | Gás e Biocombustíveis |

| 2 | ITUB4 | ITAUUNIBANCO | 0.166725 | Financeiro | Interms Financs |

| 3 | ELET3 | ELETROBRAS | 0.089125 | Utilidade Públ | Energ Elétrica |

| 4 | ABEV3 | AMBEV S/A | 0.062038 | Consumo Não-Cíclico | Bebidas |

| 5 | RENT3 | LOCALIZA | 0.054199 | Diversos | Diversos |

| 6 | WEGE3 | WEG | 0.053712 | Bens Indls | Máqs e Equips |

| 7 | RADL3 | RAIADROGASIL | 0.037431 | Saúde | Comércio Distr. |

| 8 | VIVT3 | TELEF BRASIL | 0.022171 | TI e Telecom | Telecomunicação |

| 9 | LREN3 | LOJAS RENNER | 0.016304 | Consumo Cíclico | Comércio |

2.1.3 Coleta dos dados do Yahoo Finance#

Show code cell source

# Ajustando os Códigos da ação para o padrão do yfinance

Carteira['Código'] = Carteira['Código']+'.SA'

start='2007-01-01'

end='2024-06-28'

#df_precos = yf.download(list(Carteira['Código']), start=start, end=end, rounding=True )['Adj Close']

# Salvando os dados em .xlsx

#df_precos.to_excel('./data/precos_historicos.xlsx')

# lendo arquivo xlsx

df_precos = pd.read_excel('./data/precos_historicos.xlsx', index_col='Date')

df_precos.head()

| ABEV3.SA | ELET3.SA | ITUB4.SA | LREN3.SA | PETR4.SA | RADL3.SA | RENT3.SA | VALE3.SA | VIVT3.SA | WEGE3.SA | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2007-01-02 | 2.10 | 11.67 | 7.19 | 3.18 | 6.52 | 0.26 | 4.60 | 14.31 | 14.19 | 1.37 |

| 2007-01-03 | 2.09 | 11.31 | 7.23 | 3.17 | 6.32 | 0.26 | 4.57 | 13.61 | 13.98 | 1.37 |

| 2007-01-04 | 2.09 | 11.31 | 7.16 | 3.32 | 6.18 | 0.26 | 4.81 | 13.39 | 14.01 | 1.37 |

| 2007-01-05 | 2.05 | 10.84 | 6.88 | 3.22 | 5.99 | 0.26 | 4.71 | 12.82 | 13.86 | 1.37 |

| 2007-01-08 | 2.09 | 10.77 | 7.03 | 3.16 | 6.06 | 0.26 | 4.81 | 13.31 | 13.89 | 1.37 |

2.2 Análise Exploratória dos Dados#

2.2.1 Pré-análise dos dados#

Dados perdidos (missing data):

df_precos.info()

<class 'pandas.core.frame.DataFrame'>

DatetimeIndex: 4338 entries, 2007-01-02 to 2024-06-27

Data columns (total 10 columns):

# Column Non-Null Count Dtype

--- ------ -------------- -----

0 ABEV3.SA 4338 non-null float64

1 ELET3.SA 4338 non-null float64

2 ITUB4.SA 4338 non-null float64

3 LREN3.SA 4338 non-null float64

4 PETR4.SA 4338 non-null float64

5 RADL3.SA 4338 non-null float64

6 RENT3.SA 4338 non-null float64

7 VALE3.SA 4338 non-null float64

8 VIVT3.SA 4338 non-null float64

9 WEGE3.SA 4338 non-null float64

dtypes: float64(10)

memory usage: 372.8 KB

Aparentemente, nenhum valor missing na base

Verificando valores duplicados:

df_precos.duplicated().sum()

14

# keep=False permite exibir todas as ocorrências duplicadas.

df_precos.loc[df_precos.duplicated(keep=False) == True]

| ABEV3.SA | ELET3.SA | ITUB4.SA | LREN3.SA | PETR4.SA | RADL3.SA | RENT3.SA | VALE3.SA | VIVT3.SA | WEGE3.SA | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2009-07-08 | 2.50 | 13.93 | 6.96 | 2.30 | 7.98 | 0.98 | 2.60 | 14.65 | 12.22 | 1.39 |

| 2009-07-09 | 2.50 | 13.93 | 6.96 | 2.30 | 7.98 | 0.98 | 2.60 | 14.65 | 12.22 | 1.39 |

| 2009-12-23 | 3.45 | 16.78 | 9.56 | 4.04 | 10.18 | 1.49 | 4.00 | 22.61 | 12.02 | 2.01 |

| 2009-12-24 | 3.45 | 16.78 | 9.56 | 4.04 | 10.18 | 1.49 | 4.00 | 22.61 | 12.02 | 2.01 |

| 2013-04-25 | 10.09 | 3.28 | 9.32 | 8.76 | 5.82 | 3.82 | 8.14 | 18.06 | 22.34 | 3.10 |

| 2013-04-26 | 10.09 | 3.28 | 9.32 | 8.76 | 5.82 | 3.82 | 8.14 | 18.06 | 22.34 | 3.10 |

| 2013-07-25 | 10.53 | 3.20 | 8.85 | 7.12 | 5.21 | 3.33 | 7.85 | 17.08 | 20.31 | 3.35 |

| 2013-07-26 | 10.53 | 3.20 | 8.85 | 7.12 | 5.21 | 3.33 | 7.85 | 17.08 | 20.31 | 3.35 |

| 2017-05-26 | 14.77 | 11.87 | 17.50 | 19.03 | 4.52 | 12.77 | 12.39 | 17.30 | 22.95 | 6.64 |

| 2017-05-29 | 14.77 | 11.87 | 17.50 | 19.03 | 4.52 | 12.77 | 12.39 | 17.30 | 22.95 | 6.64 |

| 2017-06-14 | 14.11 | 10.33 | 17.71 | 19.07 | 4.17 | 12.87 | 12.15 | 16.20 | 22.65 | 6.29 |

| 2017-06-15 | 14.11 | 10.33 | 17.71 | 19.07 | 4.17 | 12.87 | 12.15 | 16.20 | 22.65 | 6.29 |

| 2017-09-06 | 15.76 | 15.95 | 20.70 | 23.32 | 4.96 | 13.26 | 17.59 | 22.23 | 25.65 | 7.44 |

| 2017-09-07 | 15.76 | 15.95 | 20.70 | 23.32 | 4.96 | 13.26 | 17.59 | 22.23 | 25.65 | 7.44 |

| 2017-10-11 | 16.94 | 17.59 | 22.14 | 26.12 | 5.31 | 14.19 | 16.51 | 19.31 | 27.95 | 7.92 |

| 2017-10-12 | 16.94 | 17.59 | 22.14 | 26.12 | 5.31 | 14.19 | 16.51 | 19.31 | 27.95 | 7.92 |

| 2017-11-01 | 16.24 | 17.36 | 20.34 | 24.20 | 5.58 | 14.29 | 16.42 | 20.38 | 26.70 | 7.37 |

| 2017-11-02 | 16.24 | 17.36 | 20.34 | 24.20 | 5.58 | 14.29 | 16.42 | 20.38 | 26.70 | 7.37 |

| 2017-11-14 | 15.82 | 16.30 | 20.14 | 23.37 | 5.07 | 14.36 | 16.83 | 19.97 | 25.51 | 7.30 |

| 2017-11-15 | 15.82 | 16.30 | 20.14 | 23.37 | 5.07 | 14.36 | 16.83 | 19.97 | 25.51 | 7.30 |

| 2017-11-17 | 16.09 | 16.88 | 20.93 | 24.75 | 5.29 | 15.28 | 17.86 | 20.44 | 25.89 | 7.77 |

| 2017-11-20 | 16.09 | 16.88 | 20.93 | 24.75 | 5.29 | 15.28 | 17.86 | 20.44 | 25.89 | 7.77 |

| 2017-12-22 | 16.72 | 15.71 | 21.01 | 23.79 | 5.20 | 16.32 | 18.33 | 24.97 | 26.25 | 8.47 |

| 2017-12-25 | 16.72 | 15.71 | 21.01 | 23.79 | 5.20 | 16.32 | 18.33 | 24.97 | 26.25 | 8.47 |

| 2017-12-28 | 16.92 | 16.18 | 21.04 | 25.05 | 5.31 | 16.65 | 18.89 | 25.26 | 26.27 | 8.41 |

| 2017-12-29 | 16.92 | 16.18 | 21.04 | 25.05 | 5.31 | 16.65 | 18.89 | 25.26 | 26.27 | 8.41 |

| 2018-01-24 | 17.40 | 16.35 | 24.89 | 26.30 | 6.38 | 15.33 | 20.70 | 26.22 | 28.06 | 8.69 |

| 2018-01-25 | 17.40 | 16.35 | 24.89 | 26.30 | 6.38 | 15.33 | 20.70 | 26.22 | 28.06 | 8.69 |

Investigando se os volumes de negociação na base do yfinance também apresentam duplicações:

Show code cell source

df_volume = yf.download(list(Carteira['Código']), start=start, end=end,rounding=True )['Volume']

df_volume.loc[df_precos.duplicated(keep=False) == True]

| Ticker | ABEV3.SA | ELET3.SA | ITUB4.SA | LREN3.SA | PETR4.SA | RADL3.SA | RENT3.SA | VALE3.SA | VIVT3.SA | WEGE3.SA |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2009-07-08 | 833434 | 921417 | 25559276 | 7119942 | 21625600 | 53040 | 8143862 | 4673400 | 5300 | 6173908 |

| 2009-07-09 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2009-12-23 | 1193838 | 951537 | 8808538 | 3418430 | 11004500 | 1731600 | 4014707 | 2962000 | 3000 | 2146976 |

| 2009-12-24 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2013-04-25 | 1066598 | 2149416 | 14851683 | 6353210 | 35164600 | 4814160 | 2597382 | 5334600 | 13200 | 2294344 |

| 2013-04-26 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2013-07-25 | 701564 | 2026969 | 18046762 | 4547398 | 37212500 | 8306480 | 2041697 | 6825500 | 4400 | 2668172 |

| 2013-07-26 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-05-26 | 11820600 | 1483763 | 27228150 | 6750266 | 63326900 | 10252840 | 3678170 | 2957000 | 3300 | 6779240 |

| 2017-05-29 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-06-14 | 25729100 | 1982553 | 31013550 | 4937747 | 67382800 | 12107680 | 5798292 | 7635700 | 1300 | 8997040 |

| 2017-06-15 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-09-06 | 20127000 | 3355074 | 21539250 | 5236561 | 68418200 | 5077280 | 4385194 | 18117700 | 33500 | 7499180 |

| 2017-09-07 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-10-11 | 26552700 | 1554090 | 18704400 | 2407220 | 40422100 | 3481920 | 4343418 | 23041300 | 6100 | 3987100 |

| 2017-10-12 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-11-01 | 16742000 | 4681878 | 19091700 | 3691022 | 38876600 | 6834360 | 3065458 | 29709500 | 29900 | 4601740 |

| 2017-11-02 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-11-14 | 14925800 | 3134890 | 19664700 | 4975678 | 88765600 | 8606520 | 3961423 | 23389800 | 14800 | 6633640 |

| 2017-11-15 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-11-17 | 9254300 | 2639802 | 11203500 | 3494171 | 38376900 | 8743800 | 2653397 | 13771300 | 25700 | 4713800 |

| 2017-11-20 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-12-22 | 9495400 | 2164822 | 7446450 | 1420890 | 18708500 | 1655680 | 1089335 | 10140000 | 7400 | 2025920 |

| 2017-12-25 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2017-12-28 | 9896000 | 3286548 | 15944700 | 2153411 | 19011500 | 4531800 | 3009229 | 9963300 | 75600 | 5631600 |

| 2017-12-29 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| 2018-01-24 | 21173700 | 5146054 | 22107150 | 3807376 | 89768200 | 6615960 | 4382662 | 22096600 | 21200 | 7904780 |

| 2018-01-25 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

No DataFrame df_precos, notamos que em algumas datas os valores de Adj Close são idênticos aos do dia útil anterior, enquanto no DataFrame df_volume essas datas apresentam ausência de volume de negociação. Essa ocorrência é geralmente atribuída a algumas razões:

Falha ou falta de dados: Em alguns casos, a falta de dados ou falhas na transmissão de dados podem resultar em valores idênticos aos do dia anterior.

Feriados: Se um feriado nacional ou um evento especial aconteceu e a bolsa de valores estava fechada, os dados retornados pelo Yahoo Finance podem ser idênticos aos do dia anterior, já que não houve atividade de negociação.

Neste caso, devemos remover os dias sem volume de negociação da nossa base de preços:

# drop_duplicates, por padrão, elimina duplicatas, exceto a primeira ocorrência.

df_precos.drop_duplicates(inplace=True)

df_precos.duplicated().sum()

0

2.2.2 Normalização dos dados para comparação dos ativos#

Ativos financeiros podem ter preços muito diferentes, dificultando a comparação direta. Normalizando os preços, eliminaremos as diferenças de magnitude, permitindo uma comparação mais justa. No entanto, primeiramente é essencial definir o horizonte de tempo da análise para identificar a data inicial.

Show code cell source

# Obtendo o índice onde '2020-02-26' está localizado (data em que o Ministério da Saúde confirmou o primeiro caso do novo coronavírus no Brasil)

split_index = df_precos.index.get_loc('2020-02-26')

amostra = 180

# Separando uma amostra de 181 pregões antes do início da pandemia e 180 depois.

df_precos_antes_depois = df_precos.iloc[split_index - amostra - 1 : split_index + amostra]

# Normalizando os dados

df_precos_normalizados = df_precos_antes_depois / df_precos_antes_depois.iloc[0]

df_precos_normalizados.head()

| ABEV3.SA | ELET3.SA | ITUB4.SA | LREN3.SA | PETR4.SA | RADL3.SA | RENT3.SA | VALE3.SA | VIVT3.SA | WEGE3.SA | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2019-06-04 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 | 1.000000 |

| 2019-06-05 | 1.003511 | 0.987430 | 0.980647 | 0.986412 | 0.987859 | 0.982212 | 0.988182 | 0.985345 | 0.987314 | 0.993213 |

| 2019-06-06 | 1.016854 | 1.024148 | 0.990852 | 0.996242 | 1.003311 | 0.988399 | 1.007879 | 0.993452 | 0.974310 | 0.993213 |

| 2019-06-07 | 1.015449 | 1.021833 | 1.001407 | 1.025441 | 1.022075 | 1.015468 | 1.020909 | 0.990645 | 0.971139 | 1.009050 |

| 2019-06-10 | 1.017556 | 1.006285 | 0.988740 | 1.034981 | 1.017660 | 1.030936 | 1.019091 | 0.984097 | 1.002220 | 1.011312 |

Show code cell source

# Preços dos Ativos da Carteira ao Longo do Tempo

# Criar o gráfico de linha

fig = px.line(df_precos_normalizados, x=df_precos_normalizados.index, y=df_precos_normalizados.columns, title='Evolução dos Preços dos Ativos da Carteira ao Longo do Tempo')

# Adicionar rótulos aos eixos

fig.update_layout(

xaxis_title='Data',

yaxis_title='Preço Normalizado'

)

# Adicionar barra de ajuste de tempo (sliders)

fig.update_layout(

autosize=True, # Largura do gráfico responsivo

height=600, # Altura do gráfico

xaxis=dict(

rangeselector=dict(

buttons=list([

dict(count=1, label="1m", step="month", stepmode="backward"),

dict(count=3, label="3m", step="month", stepmode="backward"),

dict(count=6, label="6m", step="month", stepmode="backward"),

dict(step="all")

])

),

rangeslider=dict(

visible=True

),

type="date"

),

legend_title_text='Ativos' # Alterar o título da legenda

)

# Formatar etiquetas dos dados

fig.update_traces(mode="lines", hovertemplate=None)

fig.update_layout(hovermode="x unified")

# Mostrar o gráfico

fig.show()

No gráfico acima, podemos acompanhar a trajetória dos preços dos ativos da carteira ao longo do tempo, todos partindo do mesmo ponto inicial. Com esses dados, estaremos preparados para abordar as questões de negócios na próxima etapa.

2.2.3 Análise da Carteira#

Nesta etapa, responderemos às seguintes perguntas:

Como as empresas da carteira performaram antes e depois da pandemia?

Qual o risco dos ativos desta carteira?

O risco permaneceu o mesmo antes e depois da pandemia?

Os ativos estão correlacionados?

A correlação entre os ativos é igual antes e depois da pandemia?

2.2.3.1 Performance da carteira#

Como as empresas da carteira performaram antes e depois da pandemia?

📌 Nota: Considerou-se “antes da pandemia” o preço até 26/02/2020 (data em que o Ministério da Saúde confirmou o primeiro caso do novo coronavírus no Brasil) e “depois da pandemia” a partir de 27/02/2020.

# Separando os dados antes e depois da pandemia

antes_pandemia = df_precos_normalizados.iloc[:amostra+1]

depois_pandemia = df_precos_normalizados.iloc[amostra+1:]

Show code cell source

# Define o tamanho da matriz

nrows = 5

ncols = 2

ticker = np.array(df_precos_normalizados.columns).reshape(nrows, ncols)

fig, axs = plt.subplots(nrows, ncols, figsize=(15, 20))

# Adiciona espaçamento entre os subplots

plt.subplots_adjust(hspace=0.4, wspace=0.2)

xlim_min = df_precos_normalizados.index.min()

xlim_max = df_precos_normalizados.index.max()

ylim_min = df_precos_normalizados.min().min()

ylim_max = df_precos_normalizados.max().max()

for i in range(nrows):

for j in range(ncols):

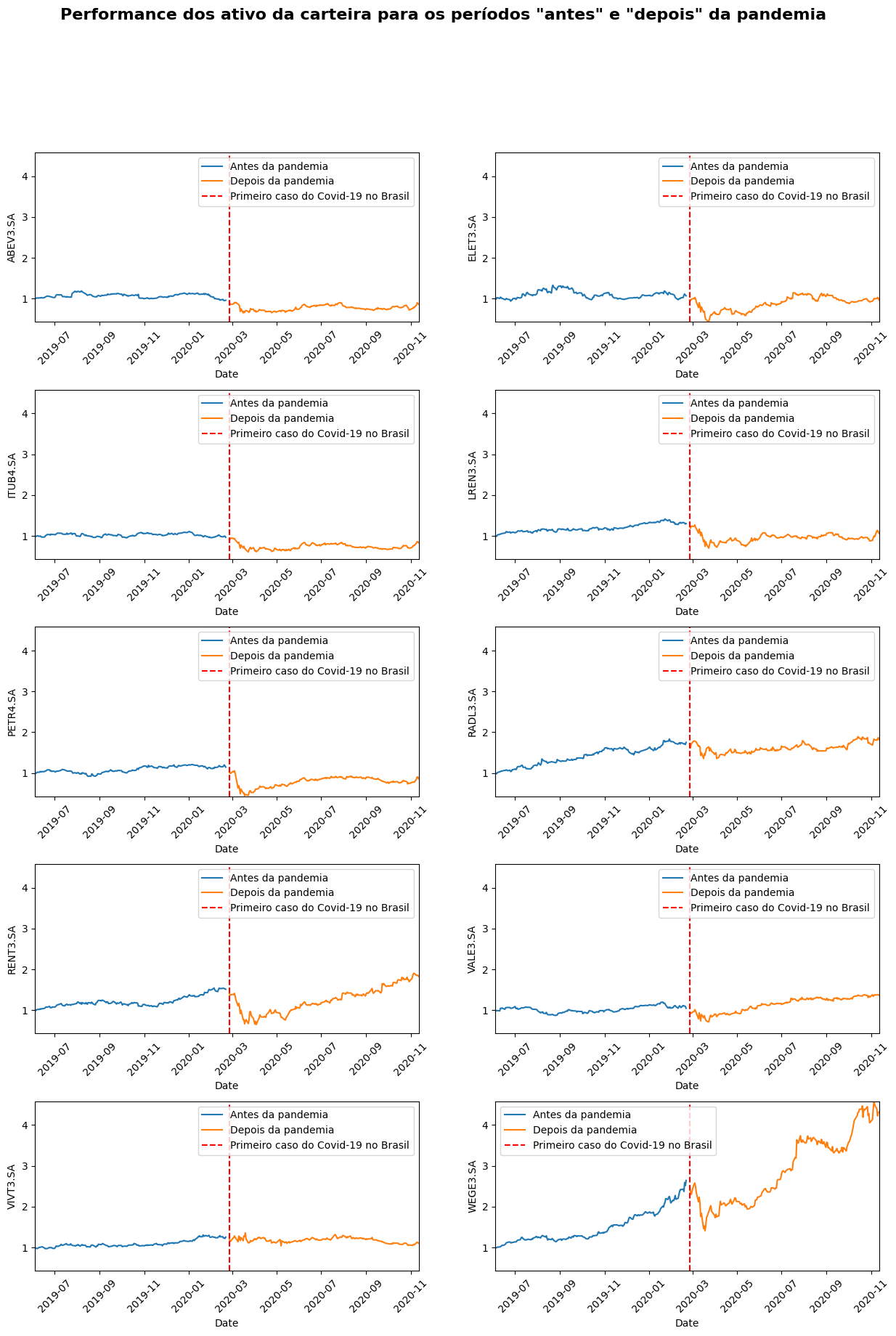

sns.lineplot(x=antes_pandemia.index, y=antes_pandemia[ticker[i,j]], label='Antes da pandemia', ax=axs[i,j])

sns.lineplot(x=depois_pandemia.index, y=depois_pandemia[ticker[i,j]], label='Depois da pandemia', ax=axs[i,j])

axs[i,j].axvline(x=pd.to_datetime('2020-02-26'), color='red', linestyle='--', label='Primeiro caso do Covid-19 no Brasil')

#padronizando os dois eixos para todos os plots

axs[i,j].set_xlim(xlim_min, xlim_max)

axs[i,j].set_ylim(ylim_min, ylim_max)

#axs[i,j].set_title(f"Preços de {ticker[i, j]} antes e depois da pandemia.")

axs[i,j].legend()

# Ajustar o eixo x para 45 graus

axs[i,j].tick_params(axis='x', rotation=45)

# Adicionar título geral

fig.suptitle('Performance dos ativo da carteira para os períodos "antes" e "depois" da pandemia', fontsize=16, fontweight='bold')

# Exibir os gráficos

plt.show()

Em relação ao período anterior e posterior ao primeiro caso confirmado de COVID-19 no Brasil, podemos observar diferentes comportamentos entre as empresas analisadas. Nos gráficos acima, é perceptível que alguns ativos da carteira foram mais afetados do que outros:

Um exemplo notável é a WEGE3, que experimentou um crescimento quase exponencial antes de sofrer uma queda abrupta após o primeiro caso de COVID-19 no Brasil, retornando aos patamares de quatro meses anteriores. No entanto, a empresa se recuperou em menos de cinco meses e retomou o ritmo de crescimento com um aumento na volatilidade.

A RENT3 experimentou uma queda significativa nas primeiras semanas, porém rapidamente recuperou seu ritmo de crescimento.

A ABEV3 e a ITUB4 apresentaram quedas suaves e, até o final do período observado, não conseguiram retornar aos níveis pré-pandemia.

Já a ELET3, PETR4 e LREN3 sofreram quedas acentuadas e ainda não conseguiram se recuperar totalmente.

Por outro lado, as empresas RADL3 e VALE3 demonstraram uma rápida recuperação, com um impacto relativamente fraco na data da pandemia.

Enquanto isso, a VIVT3 manteve seus preços “lateralizados”, sem nenhuma tendência estabelecida, tanto antes quanto depois da pandemia, evidenciando um aumento apenas na volatilidade.

2.2.3.2 Risco e retorno dos ativos#

Em investimentos, o risco de um ativo pode ser interpretado como o desvio padrão de seus retornos. Esse desvio padrão também é chamado de Volatilidade de um ativo.

Calculando os retornos:

Show code cell source

retornos = df_precos_antes_depois.pct_change().dropna()

retornos.head()

| ABEV3.SA | ELET3.SA | ITUB4.SA | LREN3.SA | PETR4.SA | RADL3.SA | RENT3.SA | VALE3.SA | VIVT3.SA | WEGE3.SA | |

|---|---|---|---|---|---|---|---|---|---|---|

| Date | ||||||||||

| 2019-06-05 | 0.003511 | -0.012570 | -0.019353 | -0.013588 | -0.012141 | -0.017788 | -0.011818 | -0.014655 | -0.012686 | -0.006787 |

| 2019-06-06 | 0.013296 | 0.037186 | 0.010405 | 0.009965 | 0.015642 | 0.006299 | 0.019933 | 0.008228 | -0.013171 | 0.000000 |

| 2019-06-07 | -0.001381 | -0.002261 | 0.010653 | 0.029309 | 0.018702 | 0.027387 | 0.012928 | -0.002825 | -0.003255 | 0.015945 |

| 2019-06-10 | 0.002075 | -0.015215 | -0.012649 | 0.009304 | -0.004320 | 0.015232 | -0.001781 | -0.006610 | 0.032005 | 0.002242 |

| 2019-06-11 | 0.004141 | 0.029915 | 0.004982 | 0.011173 | 0.019523 | 0.003751 | 0.014868 | 0.064005 | 0.000000 | 0.006711 |

Qual o risco dos ativos desta carteira?

A volatilidade indica quanto os retornos do ativo flutuam em relação à média. Uma maior volatilidade significa que o preço do ativo pode variar significativamente em um certo período de tempo, enquanto uma menor volatilidade indica que o preço do ativo é mais estável.

Abaixo podemos observar os ativos em ordem decrescente de risco.

Show code cell source

# Calcular a volatilidade (desvio padrão) dos retornos

volatilidade = retornos.std().sort_values(ascending=False)

# Imprimir a volatilidade em termos percentuais

for stock, vol in volatilidade.items():

print(f'{stock}: {vol * 100:.2f}%')

ELET3.SA: 4.14%

RENT3.SA: 4.04%

PETR4.SA: 3.66%

LREN3.SA: 3.40%

WEGE3.SA: 3.15%

VALE3.SA: 3.04%

ITUB4.SA: 2.65%

ABEV3.SA: 2.56%

RADL3.SA: 2.41%

VIVT3.SA: 2.35%

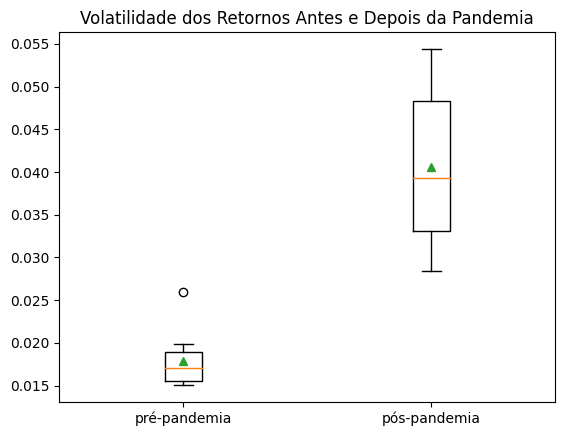

O risco permaneceu o mesmo antes e depois da pandemia?

Show code cell source

# Separando os retornos por período pré-pandemia e pós-pandemia:

retornos['Periodo'] = np.where(retornos.index < '2020-02-26', 'pré-pandemia', 'pós-pandemia')

# Calculando os riscos para os dois períodos

riscos_comparados = retornos.pivot_table(

columns=retornos['Periodo'],

values=retornos.columns.values[:-1],

aggfunc='std')

plt.boxplot(riscos_comparados, showmeans=True, labels=['pré-pandemia','pós-pandemia'])

plt.title('Volatilidade dos Retornos Antes e Depois da Pandemia')

plt.show()

Visualmente, é evidente o aumento na volatilidade durante o período pós-pandemia.

A pandemia trouxe incertezas econômicas globais, resultando em grandes oscilações nos preços das ações devido a fatores como lockdowns, mudanças na demanda do consumidor, perturbações nas cadeias de suprimentos, e políticas governamentais.

Para confirmar com rigor estatístico se a média do risco das ações após a pandemia é significativamente maior do que antes, podemos realizar um teste t pareado:

Show code cell source

# Realizar o teste t pareado unicaudal (uma cauda)

# alternative='greater': a média da distribuição subjacente à primeira amostra é superior à média da distribuição subjacente à segunda amostra.

resultado_teste = ttest_rel(riscos_comparados['pós-pandemia'], riscos_comparados['pré-pandemia'], alternative='greater')

# Exibir o resultado do teste

print(f'Estatística t: {resultado_teste.statistic:.4f}')

print(f'Valor p: {resultado_teste.pvalue:.4f}')

# Verificar a significância

alpha = 0.01

if resultado_teste.pvalue < alpha:

print(f'Rejeita-se a hipótese nula. \nA média do risco das ações após a pandemia é estatisticamente maior do que antes da pandemia com uma confiança de {1 - alpha:.0%}.')

else:

print('Não há evidências para rejeitar a hipótese nula. A média do risco das ações após a pandemia não é estatisticamente maior do que antes da pandemia.')

Estatística t: 8.3010

Valor p: 0.0000

Rejeita-se a hipótese nula.

A média do risco das ações após a pandemia é estatisticamente maior do que antes da pandemia com uma confiança de 99%.

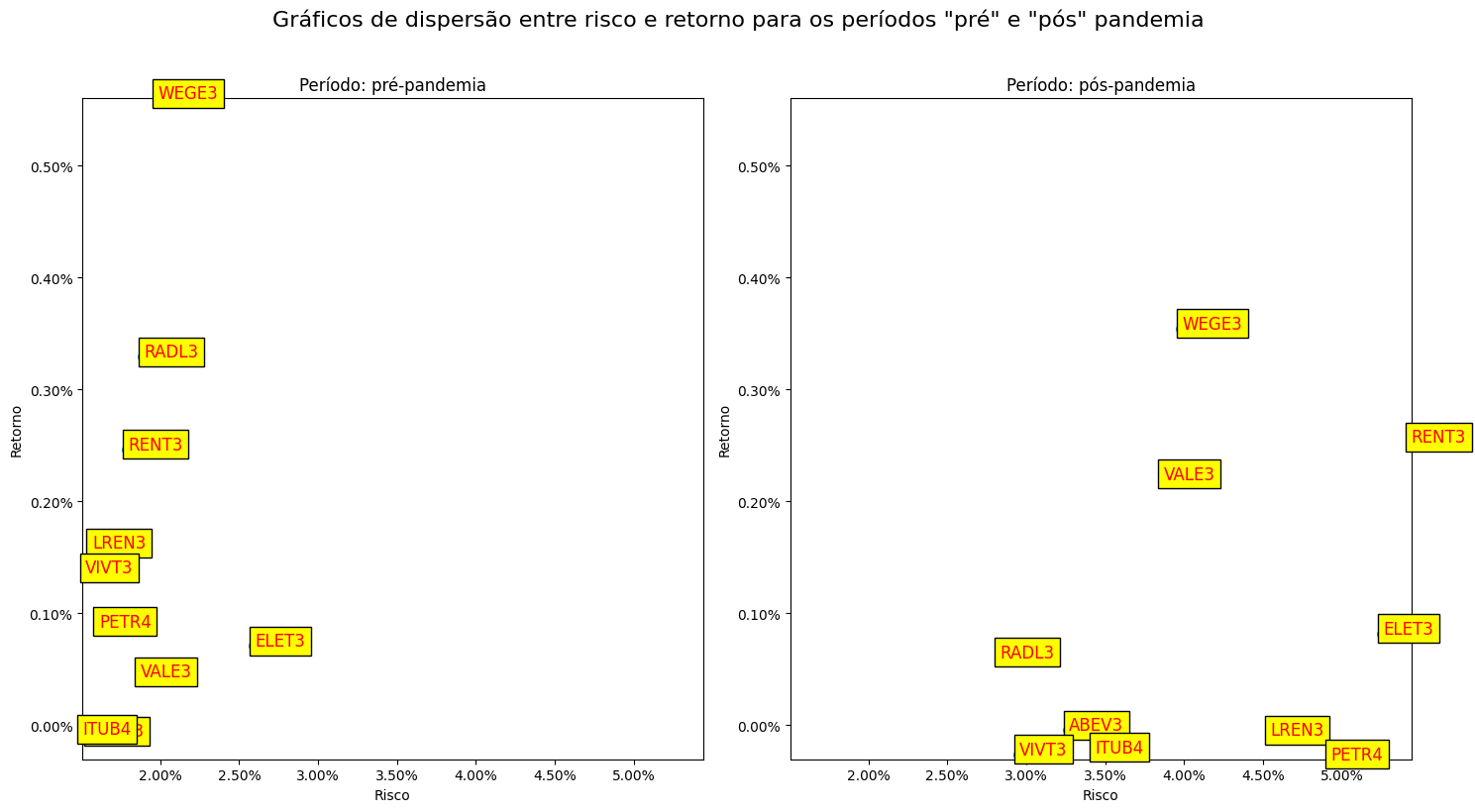

Ativos com maior volatilidade são geralmente considerados de maior risco, pois apresentam uma maior variação nos retornos ao longo do tempo. No entanto, esses ativos também podem oferecer maiores retornos potenciais. Os investidores precisam equilibrar cuidadosamente o risco e o retorno esperado ao decidir em quais ativos investir. Uma maneira de visualizar esse equilíbrio é através de um gráfico de dispersão que mostra a relação entre risco e retorno para os dois períodos. Isso permite uma análise comparativa da relação entre volatilidade e retornos antes e depois da pandemia, fornecendo insights valiosos para a tomada de decisões de investimento.

Show code cell source

# Transforma a tabela de formato largo para formato longo

df_retornos_vertical = retornos.melt(id_vars=['Periodo'], var_name='Código', value_name='Retorno', ignore_index=False)

df_risco_retorno = df_retornos_vertical.groupby(['Código', 'Periodo'])['Retorno'].agg([('Risco', 'std'), ('Retorno', 'mean')]).reset_index().set_index('Código')

# Criar dois gráficos separados

fig, axes = plt.subplots(1, 2, figsize=(15, 8))

xlim_min = df_risco_retorno.Risco.min()

xlim_max = df_risco_retorno.Risco.max()

ylim_min = df_risco_retorno.Retorno.min()

ylim_max = df_risco_retorno.Retorno.max()

# Iterar sobre os períodos "antes" e "depois"

for i, periodo in enumerate(df_risco_retorno['Periodo'].unique()):

df_periodo = df_risco_retorno[df_risco_retorno['Periodo'] == periodo]

# Gráfico de dispersão

sns.scatterplot(data=df_periodo, x='Risco', y='Retorno', ax=axes[i], s=100)

# Adicionar labels para cada ponto

for index, row in df_periodo.iterrows():

axes[i].text(x=row['Risco'], y=row['Retorno'], s=index[:-3],

fontdict=dict(color='red', size=12),

bbox=dict(facecolor='yellow'))

# Adicionar título para cada gráfico

axes[i].set_xlim(xlim_min, xlim_max)

axes[i].set_ylim(ylim_min, ylim_max)

axes[i].set_title(f'Período: {periodo}')

# Formatar os eixos x e y para percentagem

axes[i].xaxis.set_major_formatter(mtick.PercentFormatter(1.0))

axes[i].yaxis.set_major_formatter(mtick.PercentFormatter(1.0))

# Adicionar título geral

fig.suptitle('Gráficos de dispersão entre risco e retorno para os períodos "pré" e "pós" pandemia', y=1.02, fontsize=16)

# Ajustar layout

plt.tight_layout()

# Exibir os gráficos

plt.show()

No gráfico, podemos observar que um aumento no risco nem sempre está diretamente correlacionado a um aumento no retorno. Durante períodos de incerteza, como a pandemia, é possível observar o risco aumentando, enquanto o retorno pode permanecer estável ou até mesmo diminuir.

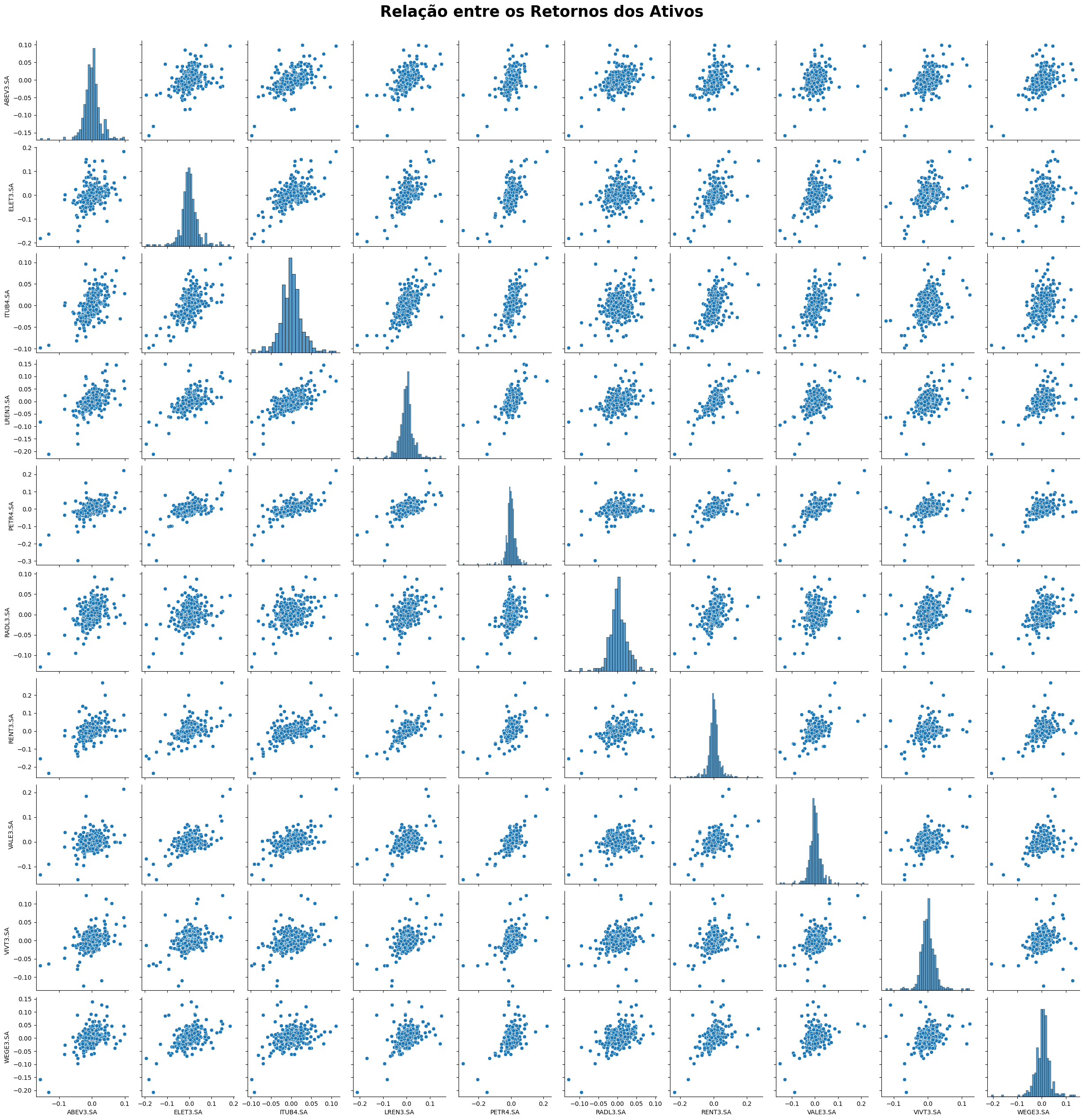

2.2.3.3 Correlação entre os ativos#

Os ativos estão correlacionados?

Uma forma de diminuir o risco de uma carteira de investimentos é ter ativos que sejam pouco correlacionados entre si. Isso porque, quando um ativo perde, o outro ativo pode ganhar ou continuar constante. Se os ativos forem muito correlacionados, perde-se o efeito da “diversificação”.

Show code cell source

sns.pairplot(retornos)

plt.suptitle("Relação entre os Retornos dos Ativos", y=1.02, fontsize=25, fontweight='bold')

plt.show()

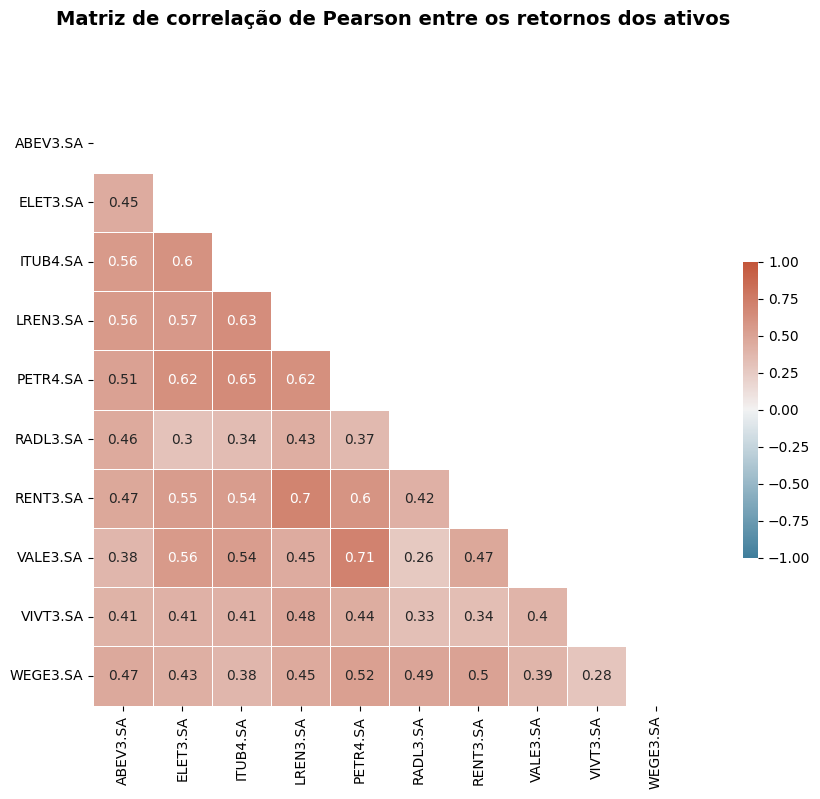

Graficamente, podemos observar uma correlação linear positiva para todos os ativos da carteira. Podemos quantificar essas correlações utilizando o coeficiente de correlação de Pearson:

Show code cell source

# Matriz de correlação de Pearson para cada par de ações

corr = retornos[retornos.columns[:-1]].corr()

# Generate a mask for the upper triangle

mask = np.triu(np.ones_like(corr, dtype=bool))

# Configure a figura matplotlib

f, ax = plt.subplots(figsize=(15, 8))

# Gere um mapa de cores divergente personalizado

cmap = sns.diverging_palette(230, 20, as_cmap=True)

# Define os limites da escala de cores

vmin, vmax = -1, 1

# Desenhe o mapa de calor

sns.heatmap(corr, mask=mask, cmap=cmap, vmin=vmin, vmax=vmax, center=0, annot=True,

square=True, linewidths=.5, cbar_kws={"shrink": .5});

plt.subplots_adjust(top=0.85)

plt.suptitle('Matriz de correlação de Pearson entre os retornos dos ativos',x=0.55, fontsize=14, fontweight='bold')

plt.show()

A carteira possui correlação positiva, variando entre fraca, moderada e forte. Destaca-se uma correlação forte entre VALE3 (Mineração) e PETR4 (Gás e Biocombustíveis), com um coeficiente de correlação de 0.71, e entre RENT3 (Diversos) e LREN3 (Comércio), com um coeficiente de correlação de 0.70.

A correlação entre os ativos é igual antes e depois da pandemia?

Show code cell source

# Separando os períodos

antes_pandemia = retornos.query('Periodo == "pré-pandemia"')[retornos.columns[:-1]]

depois_pandemia = retornos.query('Periodo == "pós-pandemia"')[retornos.columns[:-1]]

# Função para gerar mapa de calor

def plot_heatmap(corr, ax, title):

mask = np.triu(np.ones_like(corr, dtype=bool))

cmap = sns.diverging_palette(230, 20, as_cmap=True)

vmin, vmax = -1, 1

cbar_ax = ax.figure.add_axes([.91, .3, .02, .4]) # Define a posição da barra de cores

sns.heatmap(corr, mask=mask, cmap=cmap, vmin=vmin, vmax=vmax, center=0, annot=True,

square=True, linewidths=.5, cbar_kws={"shrink": .5}, ax=ax,

annot_kws={"size": 8}, cbar_ax=cbar_ax) # Usa a mesma barra de cores

ax.set_title(title, fontsize=10) # Reduza o tamanho do título

# Calcula as correlações para ambos os períodos

corr_antes = antes_pandemia.corr()

corr_depois = depois_pandemia.corr()

# Cria um único subplot para ambos os mapas de calor

fig, ax = plt.subplots(1, 2, figsize=(15, 5))

# Gera mapas de calor para antes e depois da pandemia

plot_heatmap(corr_antes, ax[0], 'Período pré-pandemia')

plot_heatmap(corr_depois, ax[1], 'Período pós-pandemia')

# Adiciona uma legenda geral

fig.subplots_adjust(top=0.85)

fig.suptitle('Correlações entre ativos antes e depois da pandemia', fontsize=16, fontweight='bold')

# Mostra o gráfico

plt.show()

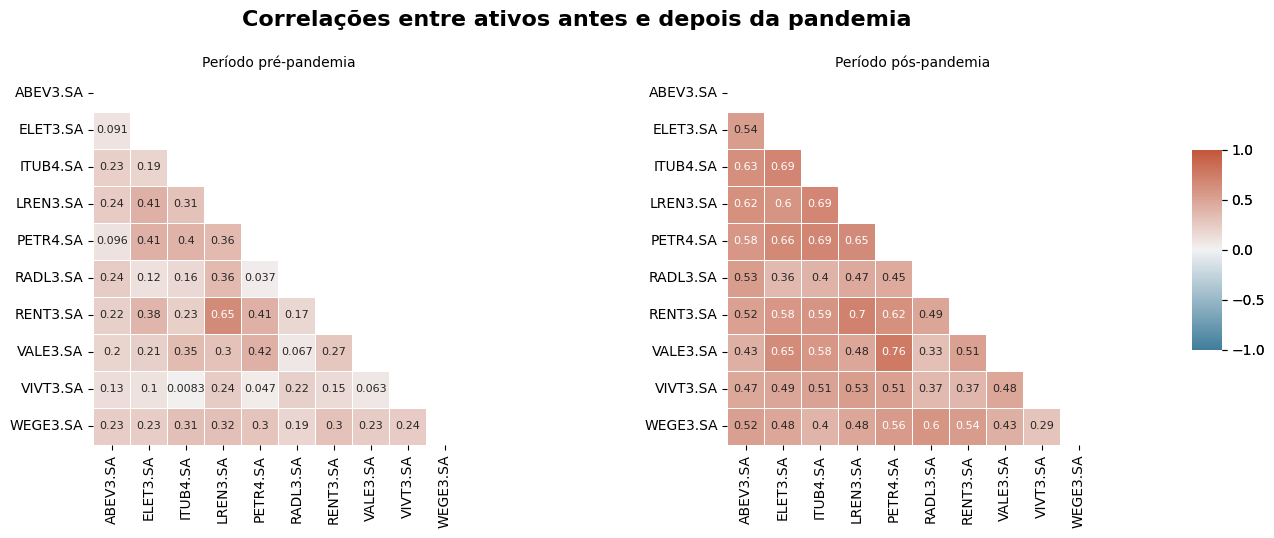

No gráfico acima, há uma distinção notável nas correlações entre os mesmos ativos antes e depois da pandemia. No período pré-pandemia, a carteira exibe uma maior “diversificação”, com poucas associações significativas, sugerindo que os preços de cada empresa não se movem em sincronia com os demais ativos. Por outro lado, no período pós-pandemia, as correlações se tornam mais evidentes, possivelmente devido às quedas simultâneas dos ativos ocorridas na primeira semana da disseminação do COVID-19 no Brasil.

3. Preparação dos Dados#

3.1 Limpeza e Formatação dos dados#

Para esta etapa, vamos definir os seguintes parâmetros:

Saldo de valor investido na carteira pelo investidor: R$ 1.000.000,00 (um milhão de reais).

Horizonte de tempo para o cálculo do VaR: Últimos 180 dias.

Show code cell source

retornos_180dias = retornos.drop('Periodo', axis=1).iloc[-180:].copy()

3.1.1 Distribuição dos retornos#

Uma das premissas para o uso do VaR é que os retornos dos ativos seguem uma distribuição Normal.

Podemos verificar esta hipótese:

Show code cell source

retorno_carteira = retornos_180dias.mean(1)

# Realização de Teste de Hipóteses para avaliar Normalidade

normalidade = shapiro(retorno_carteira)

print('Carteira Estatística=%.3f, p-valor=%.3f\n' % (normalidade.statistic, normalidade.pvalue))

for ticker in retornos_180dias:

normalidade = shapiro(retornos_180dias[ticker])

print(ticker, 'Estatística=%.3f, p-valor=%.3f\n' % (normalidade.statistic, normalidade.pvalue))

Carteira Estatística=0.898, p-valor=0.000

ABEV3.SA Estatística=0.947, p-valor=0.000

ELET3.SA Estatística=0.928, p-valor=0.000

ITUB4.SA Estatística=0.993, p-valor=0.508

LREN3.SA Estatística=0.937, p-valor=0.000

PETR4.SA Estatística=0.836, p-valor=0.000

RADL3.SA Estatística=0.951, p-valor=0.000

RENT3.SA Estatística=0.905, p-valor=0.000

VALE3.SA Estatística=0.856, p-valor=0.000

VIVT3.SA Estatística=0.895, p-valor=0.000

WEGE3.SA Estatística=0.911, p-valor=0.000

Apenas os dados do ativo ITUB4 apresentaram um p-valor maior que 0.05, sugerindo uma distribuição aproximadamente normal. Por outro lado, para os demais ativos, os valores p foram menores que 0.05, indicando uma rejeição da hipótese nula e a ausência de uma distribuição normal.

3.1.2 Risco da carteira#

Comparando o risco de cada ativo (desvio padrão dos retornos) com o risco da carteira:

Show code cell source

# Calcular a volatilidade (desvio padrão) dos retornos dos ultimos 180 dias

volatilidade = retornos_180dias.std().sort_values(ascending=False)

print('Volatilidade dos ativos em 180 dias:')

# Imprimir a volatilidade em termos percentuais

for codigo, vol in volatilidade.items():

print(f'{codigo}: {vol * 100:.2f}%')

Volatilidade dos ativos em 180 dias:

RENT3.SA: 5.44%

ELET3.SA: 5.26%

PETR4.SA: 4.93%

LREN3.SA: 4.55%

WEGE3.SA: 3.99%

VALE3.SA: 3.87%

ITUB4.SA: 3.44%

ABEV3.SA: 3.27%

VIVT3.SA: 2.96%

RADL3.SA: 2.84%

Show code cell source

print(f"Volatilidade da carteira em 180 dias (pesos iguais): {retornos_180dias.mean(1).std() * 100:.2f}%")

print(f"Volatilidade da carteira em 180 dias (pesos ponderados): {(retornos_180dias[Carteira['Código'].values] @ Carteira['Peso'].values).std() * 100:.2f}%")

Volatilidade da carteira em 180 dias (pesos iguais): 3.12%

Volatilidade da carteira em 180 dias (pesos ponderados): 3.37%

Como podemos notar, a volatilidade da carteira com pesos iguais (3,12%) é significativamente menor do que a maioria das volatilidades individuais dos ativos. Essa redução do risco da carteira em relação aos riscos individuais se deve à diversificação, onde a combinação de diferentes ativos na carteira ajuda a mitigar o risco geral. Quando os preços dos ativos não se movem em sincronia, um ativo pode compensar a perda de outro, resultando em uma menor volatilidade geral da carteira.

Por outro lado, a carteira com pesos ponderados possui uma volatilidade um pouco maior (3,37%), mostrando que este risco pode ser controlado ajustando os pesos dos ativos na carteira.

3.1.3 Cálculo do VaR dos ativos#

A metodologia do Value-at-Risk (VaR) pode ser definida como a estimativa máxima de perda de um portfólio dentro de um intervalo de confiança específico e um período de tempo determinado, sob condições normais de mercado. Em nosso caso, consideramos um período de 180 dias e um nível de confiança de 95%.

Calculando o VaR95% de cada ativo considerando o quanto o investidor tem em sua carteira:

Show code cell source

# Calcula o patrimônio de cada ativo na carteira

Portfolio = Carteira[['Código', 'Peso']].copy().set_index('Código')

Portfolio['Patrimonio'] = round(Portfolio['Peso'] * 1_000_000, 2)

# Define uma função lambda para calcular o VaR (Value at Risk) no nível de 5%

VaR = lambda returns: np.percentile(returns, 5)

Portfolio['VaR'] = retornos_180dias.apply(VaR)

# Calcula o VaR em termos monetários para cada ativo

Portfolio['VaR(R$)'] = round(Portfolio['Patrimonio'] * Portfolio['VaR'],2)

Portfolio

| Peso | Patrimonio | VaR | VaR(R$) | |

|---|---|---|---|---|

| Código | ||||

| VALE3.SA | 0.317285 | 317284.72 | -0.045248 | -14356.57 |

| PETR4.SA | 0.181011 | 181010.69 | -0.059624 | -10792.60 |

| ITUB4.SA | 0.166725 | 166724.65 | -0.052865 | -8813.97 |

| ELET3.SA | 0.089125 | 89125.44 | -0.078586 | -7004.04 |

| ABEV3.SA | 0.062038 | 62037.62 | -0.044361 | -2752.07 |

| RENT3.SA | 0.054199 | 54198.85 | -0.083662 | -4534.40 |

| WEGE3.SA | 0.053712 | 53711.82 | -0.056211 | -3019.18 |

| RADL3.SA | 0.037431 | 37431.29 | -0.040960 | -1533.20 |

| VIVT3.SA | 0.022171 | 22171.20 | -0.039855 | -883.62 |

| LREN3.SA | 0.016304 | 16303.72 | -0.062918 | -1025.80 |

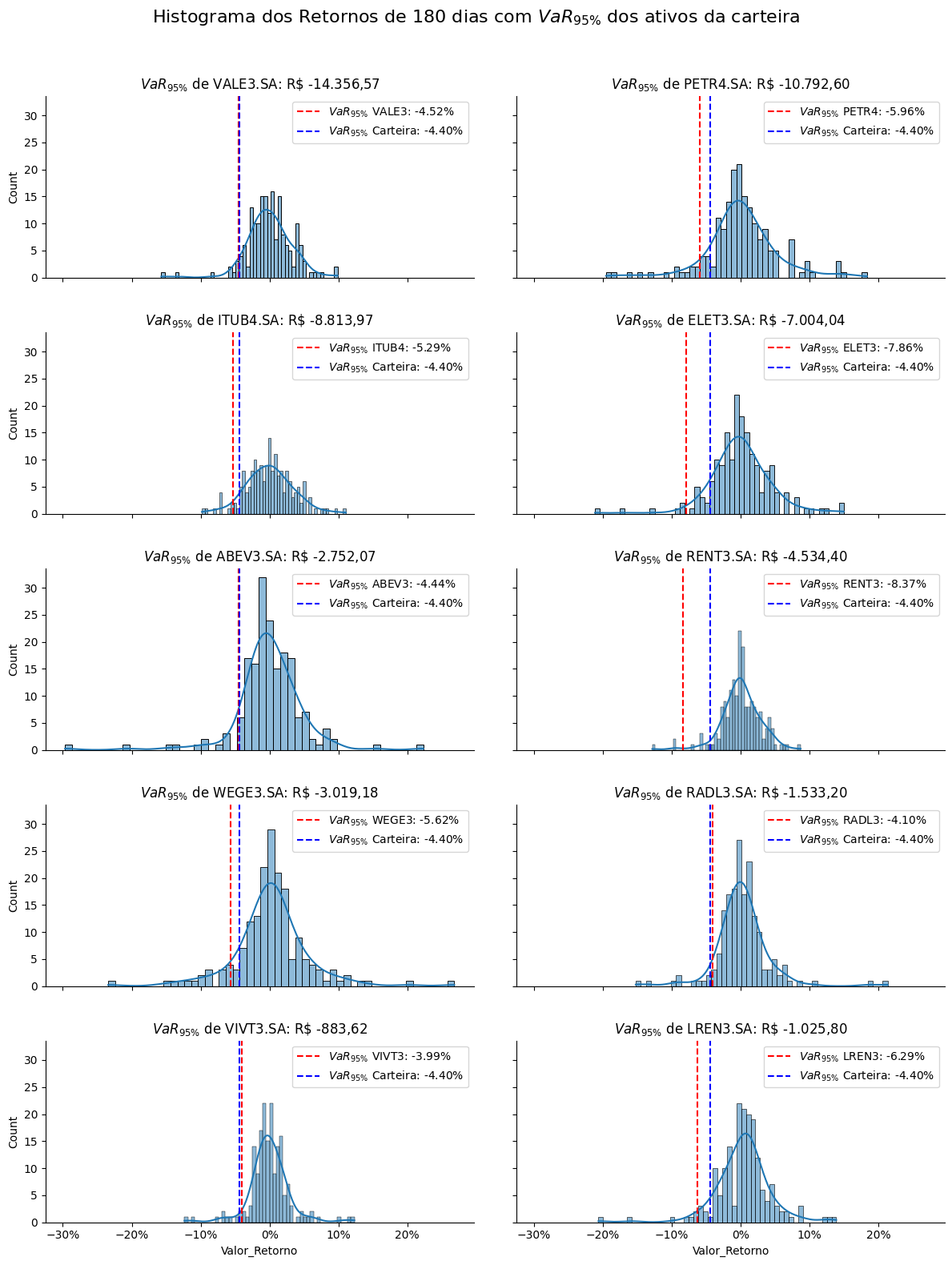

O VaR95% da VALE3, por exemplo, calculado como o percentil de 5% da distribuição dos retornos diários, indica que há uma probabilidade de 5% de que em qualquer dia de negociação, a perda será de pelo menos R$ 14.356,57. Em outras palavras, espera-se que, em 5% dos dias de negociação, as perdas do ativo sejam de pelo menos R$ 14.356,57.

Calculando o VaR95% da carteira do investidor:

Show code cell source

retornos_carteira_180dias = retornos_180dias[Carteira['Código'].values] @ Carteira['Peso'].values

VaR_carteira = np.percentile(retornos_carteira_180dias, 5)

print(f"VaR da carteira em 180 dias: {VaR_carteira:.02%}")

VaR da carteira em 180 dias: -4.40%

Show code cell source

df_melted = retornos_180dias.melt(var_name='Código', value_name='Valor_Retorno')

template = '{VaR_95} de {col_name}: R\$ {var}'

# Plotar histogramas separados para cada variável

g = sns.FacetGrid(df_melted, col='Código', col_wrap=2, aspect=2)

g.map(sns.histplot, 'Valor_Retorno', bins=50, kde=True)

# Adicionar linhas verticais para VaR em cada gráfico

for ax, codigo in zip(g.axes.flat, Portfolio.index):

var_perc = Portfolio.loc[codigo]['VaR']

var_valor = Portfolio.loc[codigo]['VaR(R$)']

ax.axvline(var_perc, color='red', linestyle='--', label=r'$VaR_{95\%}$ ' + f'{codigo[:-3]}: {var_perc:.02%}')

ax.axvline(VaR_carteira, color='blue', linestyle='--', label=r'$VaR_{95\%}$ ' + f'Carteira: {VaR_carteira:.02%}')

ax.set_title(template.format(VaR_95 = r'$VaR_{95\%}$', col_name=codigo, var=valor(var_valor)))

ax.legend()

# Formatar os eixos x para percentagem

ax.xaxis.set_major_formatter(mtick.PercentFormatter(1.0))

# Adicionar título geral

g.figure.suptitle(r'Histograma dos Retornos de 180 dias com $VaR_{95\%}$ dos ativos da carteira', y=1.05, fontsize=16)

# Ajustar o espaço entre os subplots

plt.subplots_adjust(wspace=0.1, hspace=0.3)

plt.show()

Assim como a volatilidade, o VaR95% da carteira também diminui com a diversificação e pode ser controlado atribuindo pesos diferentes a cada ativo. A carteira apresentou um VaR95% de -4,40%, enquanto o ativo de maior risco, RENT3, apresentou um VaR95% de -8,37%, seguido por ELET3, com um VaR95% de -7,86%.

4. Desenvolvimento do modelo de VaR#

Para calcular o VaR pelo método histórico em Python, definiremos uma função com os seguintes passos:

Selecionar o período histórico dos preços dos ativos.

Calcular os retornos diários da carteira ponderada pelos pesos dos ativos.

Consultar o percentil da distribuição dos retornos históricos para identificar o VaR95% do período especificado.

Show code cell source

def calcula_VaR_carteira(df, start, end, ativos, pesos, valor_investido):

ativos = ativos.copy()

pesos = pesos.copy()

# Seleciona o período histórico de preços definido por 'start' e 'end'

horizonte_tempo = df.loc[start: end].copy()

# Remove duplicatas dos dados históricos

horizonte_tempo.drop_duplicates(inplace=True)

# Calcula os retornos diários da carteira ponderada pelos pesos dos ativos

retornos_diarios = horizonte_tempo.pct_change().dropna()

# Calculando o valor investido em cada ativo

patrimonio = [peso * valor_investido for peso in pesos]

retornos_carteira = retornos_diarios[ativos] @ patrimonio

# Calcula o VaR realizado do periodo

VaR = np.percentile(retornos_carteira, 5)

return VaR, retornos_carteira

4.1 Backtesting do Modelo VaR95%#

O backtesting é uma técnica fundamental para avaliar a precisão do VaR. Ele envolve a comparação dos valores de VaR previstos com os retornos reais observados.

Nesta etapa, testaremos o VaR95% da carteira do investidor para o ano de 2019, utilizando dados históricos do período de 01/01/2019 a 30/06/2019. Esse cálculo será utilizado para avaliar se a perda esperada estimada pelo VaR95% se concretizou no período de 01/07/2019 a 31/12/2019:

Show code cell source

valor_investido = 1_000_000

ativos = ['VALE3.SA', 'PETR4.SA', 'ITUB4.SA', 'ELET3.SA', 'ABEV3.SA', 'RENT3.SA', 'WEGE3.SA', 'RADL3.SA', 'VIVT3.SA', 'LREN3.SA']

pesos = [0.31728472, 0.18101069, 0.16672465, 0.08912544, 0.06203762, 0.05419885, 0.05371182, 0.03743129, 0.0221712 , 0.01630372]

# VaR da carteira do investidor utilizando como período histórico 01/01/2019 até 30/06/2019

start='2019-01-01'

end='2019-06-30'

VaR_historico, retorno_historico = calcula_VaR_carteira(df_precos, start, end, ativos, pesos, valor_investido)

print(f'VaR da carteira do investidor 01/01/2019 até 30/06/2019: R$ {valor(VaR_historico)}')

# VaR da carteira do investidor utilizando como período histórico 01/07/2019 até 31/12/2019

start='2019-07-01'

end='2019-12-31'

VaR_realizado, retorno_realizado = calcula_VaR_carteira(df_precos, start, end, ativos, pesos, valor_investido)

print(f'VaR da carteira do investidor 01/07/2019 até 31/12/2019: R$ {valor(VaR_realizado)}')

VaR da carteira do investidor 01/01/2019 até 30/06/2019: R$ -21.246,06

VaR da carteira do investidor 01/07/2019 até 31/12/2019: R$ -19.041,90

Agora, verificaremos quantos dias a perda na carteira permaneceu dentro do limite planejado pelo VaR:

Show code cell source

# Calcula os 5% dos dias do periodo

dias_esperado = round(retorno_realizado.count() * 0.05)

# Função lambda para contar dias com perda maior ou igual ao VaR previsto

conta_dias_perda = lambda x: 0 if x >= VaR_historico else 1

s = retorno_realizado.apply(conta_dias_perda)

dias_perda_realizado = retorno_realizado.apply(conta_dias_perda).sum()

print(f'Previsto: Espera-se que em 5% dos dias do período ({dias_esperado} dias) a perda seja maior ou igual a R$ {valor(VaR_historico)}.')

print(f'Realizado: Em {dias_perda_realizado} dias do período a perda foi maior ou igual ao VaR previsto.')

# Visualizando os retornos

plt.figure(figsize=(15, 6))

sns.lineplot(retorno_realizado, marker='o')

plt.axhline(VaR_historico, color='red', linestyle='--', label=r'$VaR_{95\%}$ previsto: '+ f'R\$ {valor(VaR_historico)}')

plt.axhline(VaR_realizado, color='green', linestyle='--', label=r'$VaR_{95\%}$ realizado: '+ f'R\$ {valor(VaR_realizado)}')

plt.legend()

plt.title('Retorno da carteira entre 01/07/2019 e 31/12/2019', y=1.05, fontsize=16)

plt.ylabel('Retorno em R$')

plt.xlabel('Data')

plt.show()

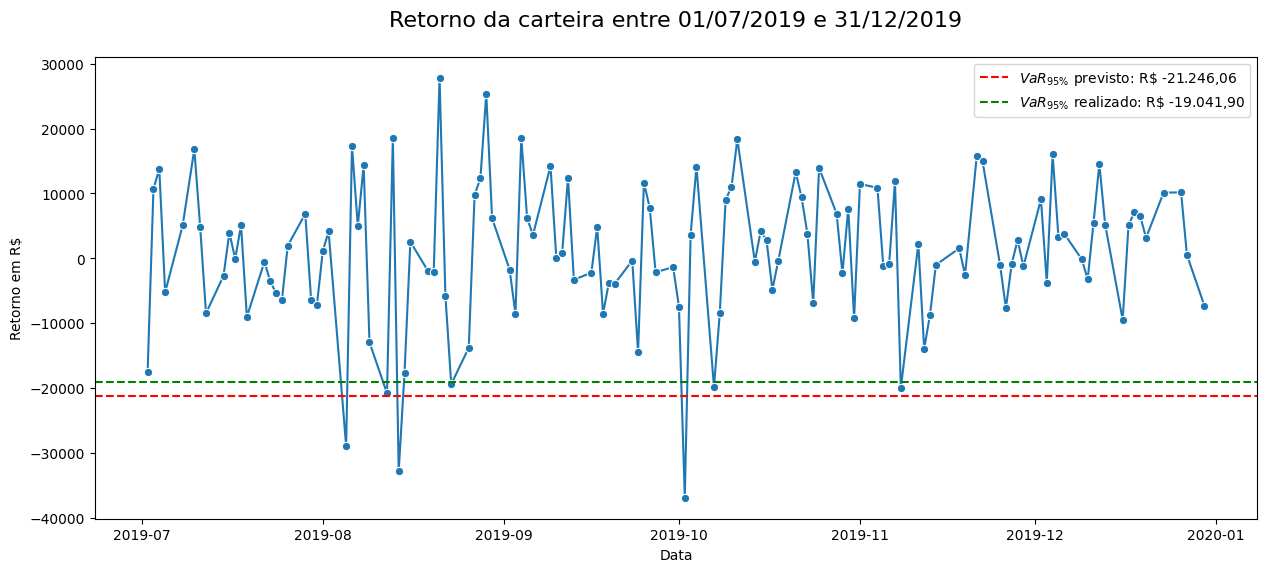

Previsto: Espera-se que em 5% dos dias do período (6 dias) a perda seja maior ou igual a R$ -21.246,06.

Realizado: Em 3 dias do período a perda foi maior ou igual ao VaR previsto.

Como observado, o VaR95% previsto para o segundo semestre de 2019 subestimou o risco, uma vez que a carteira experimentou perdas significativas em apenas 3 dos 6 dias estimados pelo modelo, com um VaR95% realizado para o período de R$ -19.041,90 contra R$ -21.246,06 previsto.

Embora este cenário seja considerado favorável, é importante destacar que resultados semelhantes podem não ser consistentes. Portanto, na próxima etapa, realizaremos o backtest em vários períodos para avaliar sua consistência.

4.2 Backtesting do Modelo VaR95% em Séries Semestrais#

Para avaliar a eficácia do modelo de VaR95% em séries semestrais, vamos realizar um backtest abrangendo o período de 02/01/2007 a 27/06/2024. O objetivo é verificar a frequência com que os retornos ultrapassam os limites estabelecidos pelo VaR e avaliar a consistência do modelo.

4.2.1 Criando a base com VaR95% Semestral#

Show code cell source

# Definindo uma função para calcular os retornos periódicos da carteira

def calcula_retornos_ponderados(retorno_geral, ativos, pesos, freq='M'):

# Inicializa uma lista para armazenar os dados de retornos ponderados

dados_retornos = []

# Itera sobre os dados agrupados por período

for periodo, dados_periodo in retorno_geral.resample(freq):

# Calcula os retornos percentuais por periodo e remove quaisquer valores nulos

dados_periodo_retornos = dados_periodo.pct_change().dropna()

# Calcula o retorno ponderado da carteira

dados_periodo_retornos['Retorno ponderado'] = dados_periodo_retornos[ativos] @ pesos

# Mantém apenas o retorno ponderado na série de dados do periodo

dados_periodo_retornos = dados_periodo_retornos[['Retorno ponderado']]

# Adiciona os dados de retorno ponderado à lista de retornos

dados_retornos.append((periodo, dados_periodo_retornos))

return dados_retornos

# Definindo uma função para calcular o VaR dos retornos periódicos da carteira

def calcula_VaR(dados_retornos):

# Inicializa uma lista para armazenar os dados de VaR

dados_linhas = []

# Define uma função lambda para calcular o VaR (Value at Risk) no nível de 5%

VaR = lambda returns: np.percentile(returns, 5)

# Itera sobre os dados de retornos ponderados

for periodo, dados_periodo in dados_retornos:

# Aplica a função VaR aos dados do período e obtém o VaR para esse período

var_periodo = VaR(dados_periodo['Retorno ponderado'])

dias_observados = dados_periodo['Retorno ponderado'].count()

# Cria um dicionário para representar os dados deste período, incluindo o VaR calculado

dados_VaR = {'Período': periodo,

'Qtd Dias': dias_observados,

'VaR': var_periodo}

# Adiciona o dicionário de dados à lista de linhas de VaR

dados_linhas.append(dados_VaR)

# Converte a lista de dicionários de VaR em um DataFrame

df = pd.DataFrame(dados_linhas)

df['VaR Realizado'] = df['VaR'] * 1_000_000 # Converte o VaR para R$

# Define 'Período' como o índice do DataFrame

df.set_index('Período', inplace=True)

return df

Calculando o VaR95% com base nos retornos ponderados dos ativos da carteira:

Show code cell source

# Copiar o DataFrame de preços originais para evitar alterações no DataFrame original

retorno_geral = df_precos.copy()

# Remover quaisquer duplicatas no DataFrame de preços

retorno_geral.drop_duplicates(inplace=True)

# Calcular os retornos ponderados com base nos ativos e pesos fornecidos,

# e utilizando uma frequência semestral ('6MS')

retorno_ponderado = calcula_retornos_ponderados(retorno_geral, ativos, pesos, '6MS')

# Calcular o VaR com base nos retornos ponderados

df = calcula_VaR(retorno_ponderado)

4.2.2 Diagnóstico do Modelo#

4.2.2.1 Estatística Descritiva da Base Semestral#

df['Qtd Dias'].describe()

count 35.000000

mean 122.542857

std 1.686327

min 120.000000

25% 121.000000

50% 122.000000

75% 124.000000

max 126.000000

Name: Qtd Dias, dtype: float64

Os dias do período semestral estão bem distribuídos, com um desvio padrão de 1,686, variando em torno de uma média de 122 dias. A uniformidade dos períodos assegura que as variações observadas nos resultados não sejam influenciadas por discrepâncias temporais, mas sim pelas características dos dados e dos métodos de estimativa utilizados.

df['VaR Realizado'].describe()

count 35.000000

mean -25458.559254

std 10723.820427

min -66649.150638

25% -26988.676003

50% -22352.783724

75% -19903.550161

max -12108.141465

Name: VaR Realizado, dtype: float64

Show code cell source

# distribuição do VaR Realizado

plt.figure(figsize=(15, 8))

histplot = sns.histplot(df['VaR Realizado'], kde=True)

# Adicionando as frequências no topo das barras

for patch in histplot.patches:

height = patch.get_height()

histplot.annotate(f'{height:.0f}',

xy=(patch.get_x() + patch.get_width() / 2, height),

xytext=(0, 5),

textcoords='offset points',

ha='center',

va='bottom')

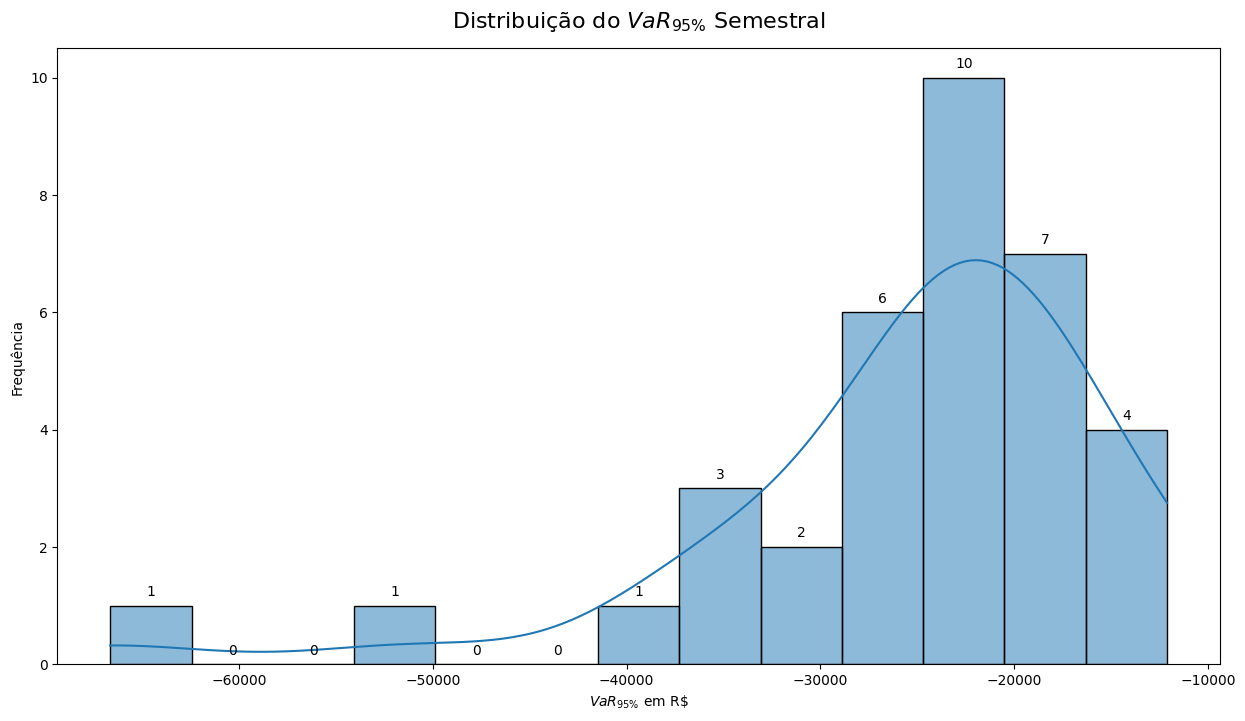

plt.title(r'Distribuição do $VaR_{95\%}$ Semestral', y=1.02, fontsize=16)

plt.xlabel(r'$VaR_{95\%}$ em R\$')

plt.ylabel('Frequência')

plt.show()

Podemos observar valores extremos no VaR Realizado, frequentemente associados a períodos de crise. Essas discrepâncias, como no caso em que a perda média é de R$ 25.458,56, mas o VaR Realizado no período foi de R$ 66.649,15, podem ser motivo de preocupação para investidores.

4.2.2.2 Identificação de “Cisnes Negros” na Base#

Show code cell source

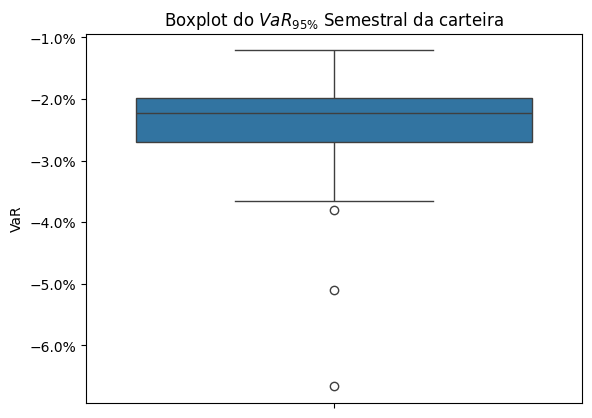

ax = sns.boxplot(y=df['VaR'])

plt.title(r'Boxplot do $VaR_{95\%}$ Semestral da carteira')

# Formatar os eixos x para percentagem

ax.yaxis.set_major_formatter(mtick.PercentFormatter(1.0))

plt.ylabel('VaR')

plt.show()

Para detectar os “Cisnes Negros” na série temporal do VaR Realizado, podemos utilizar métodos estatísticos para detecção de outliers como o método do desvio interquartil (IQR). O processo consiste em calcular o primeiro quartil (Q1) e o terceiro quartil (Q3) da distribuição dos dados e, em seguida, definir um intervalo interquartil (IQR) como a diferença entre Q3 e Q1. Qualquer valor fora de 1.5 vezes o IQR acima do terceiro quartil ou abaixo do primeiro quartil é considerado um outlier.

Show code cell source

# Detectando outliers no VaR Realizado usando o método do desvio interquartil

Q1 = df['VaR Realizado'].quantile(0.25)

Q3 = df['VaR Realizado'].quantile(0.75)

IQR = Q3 - Q1

lower_bound = Q1 - 1.5 * IQR

upper_bound = Q3 + 1.5 * IQR

outliers = df[(df['VaR Realizado'] < lower_bound) | (df['VaR Realizado'] > upper_bound)]

print(f'Frequência de "Cisnes Negros" na carteira: {len(outliers)/len(df):.2%}')

outliers

Frequência de "Cisnes Negros" na carteira: 8.57%

| Qtd Dias | VaR | VaR Realizado | |

|---|---|---|---|

| Período | |||

| 2008-07-01 | 126 | -0.066649 | -66649.150638 |

| 2016-01-01 | 122 | -0.038039 | -38039.093933 |

| 2020-01-01 | 122 | -0.051083 | -51082.567950 |

Segundo a Lista de crises econômicas no Brasil, estes valores extremos podem ser atribuidos aos seguintes motivos:

Crise de 2007–2008: A crise financeira global de 2007–2008 teve início nos Estados Unidos. Os efeitos dessa crise levaram tempo para ser sentidos no Brasil. Contudo, houve uma desaceleração da economia nacional.

Crise econômica de 2014: Também conhecida como a “grande recessão brasileira”, foi uma profunda e duradoura crise econômica, sendo caracterizada por recessão por dois anos consecutivos (2015 e 2016) e por sua longa e lenta recuperação, a mais lenta da história do país. Suas causas são a política econômica da presidente Dilma Rousseff, conhecida como a nova matriz econômica; a desvalorização das commodities em 2014; e a crise política no país. Dentre essas três causas, apenas a desvalorização foi um acontecimento externo.

Crise causada pela Pandemia de COVID-19: Em 2020, ainda sob os efeitos da crise de 2014, o país entrou em nova crise devido à pandemia de COVID-19. Em março, foi prevista pela primeira vez uma retração no PIB do país para o ano devido principalmente à pandemia.

Análise do VaR no tempo:

Show code cell source

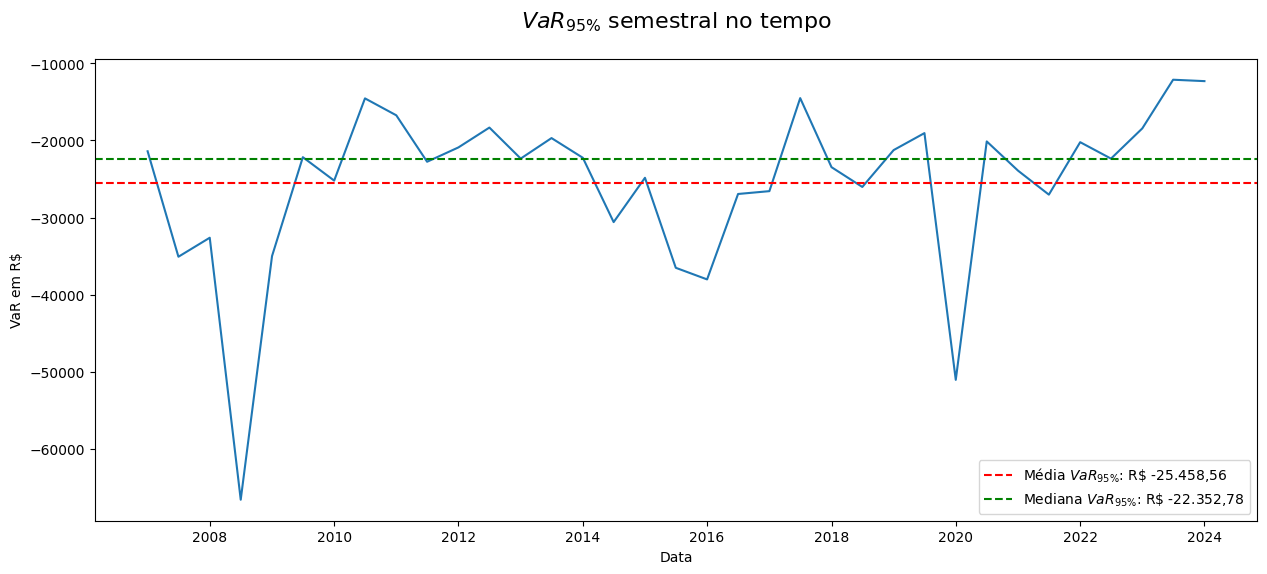

media_VaR = df['VaR Realizado'].mean()

mediana_VaR = df['VaR Realizado'].median()

plt.figure(figsize=(15, 6))

sns.lineplot(df['VaR Realizado'])

plt.axhline(media_VaR, color='red', linestyle='--', label=r'Média $VaR_{95\%}$: '+ f'R\$ {valor(media_VaR)}')

plt.axhline(mediana_VaR, color='green', linestyle='--', label=r'Mediana $VaR_{95\%}$: '+ f'R\$ {valor(mediana_VaR)}')

plt.legend()

plt.title(r'$VaR_{95\%}$ semestral no tempo', y=1.05, fontsize=16)

plt.ylabel('VaR em R$')

plt.xlabel('Data')

plt.show()

A média é mais sensível aos outliers, sendo “puxada” por valores extremos. Por outro lado, a mediana, por ser uma medida robusta, é menos influenciada por outliers e oferece uma medida central mais estável. No entanto, essa estabilidade pode limitar sua capacidade de refletir mudanças abruptas no valor da carteira, resultando em uma menor taxa de acerto na identificação das perdas reais.

Na próxima etapa, avaliaremos o modelo utilizando o VaR do período anterior como preditor, assim como a performance de modelos que utilizam a média móvel de períodos anteriores como preditor.

4.2.2.3 Análise do VaR Anterior como Preditor#

Para realizar uma análise do VaR anterior como preditor, podemos explorar como ele se comporta em relação às perdas observadas em períodos subsequentes.

Calculando o VaR95% previsto:

Show code cell source

df_VaR_Anterior = df.copy()

# Adicionar uma coluna 'VaR Previsto' que é o VaR realizado do período anterior

df_VaR_Anterior['VaR Previsto'] = df_VaR_Anterior['VaR Realizado'].shift(1)

# Remover quaisquer linhas com valores NaN resultantes da operação shift

df_VaR_Anterior.dropna(inplace=True)

Taxa de acertos de valores de perda previsto pelo VaR:

Show code cell source

# Identificando acertos de valores previstos pelo VaR

acertos_VaR_anterior = df_VaR_Anterior['VaR Previsto'] <= df_VaR_Anterior['VaR Realizado']

print(f'Proporção de cenários otimistas utilizando o VaR anterior como preditor: {acertos_VaR_anterior.mean():.2%}')

# Visualizando os modelos no tempo

plt.figure(figsize=(15, 2))

sns.lineplot(df_VaR_Anterior[['VaR Realizado', 'VaR Previsto']])

plt.legend()

plt.title(r'$VaR_{95\%}$ semestral com o período anterior como preditor', y=1.05, fontsize=16)

plt.ylabel('VaR em R$')

plt.xlabel('Data')

plt.show()

Proporção de cenários otimistas utilizando o VaR anterior como preditor: 50.00%

Raiz do Erro Quadrático Médio:

A raiz do erro quadrático médio (RMSE) é uma métrica amplamente utilizada para avaliar a precisão de modelos de previsão ou estimativa, como é o caso do VaR (Value at Risk) em finanças.

O RMSE penaliza de forma mais severa grandes erros de previsão em comparação com métricas como a média dos erros absolutos (MAE). Isso significa que se um evento de perda significativa (como um “Cisne Negro”) não é capturado adequadamente pelo modelo, o RMSE refletirá um aumento proporcionalmente maior do erro. Além disso, ele está na mesma escala da variável de interesse (nesse caso, o VaR). Isso facilita a compreensão do quanto, em média, o modelo está errando em termos absolutos.

Show code cell source

# Calcular o erro como a diferença entre o VaR previsto e o VaR realizado

Erro_VaR_Anterior = df_VaR_Anterior['VaR Previsto'] - df_VaR_Anterior['VaR Realizado']

erro = np.sqrt( (Erro_VaR_Anterior ** 2).mean() )

print(f'O modelo utilizando o VaR anterior como preditor possui um erro de R$ {valor(erro)}')

O modelo utilizando o VaR anterior como preditor possui um erro de R$ 12.676,01

4.2.2.4 Análise da Média Móvel do VaR como Preditor#

Para calcular a média móvel do VaR Realizado onde a média de dois períodos anteriores é usada como previsão para o terceiro período, usaremos o método rolling do pandas com uma janela de 2 períodos e, em seguida, deslocaremos os resultados para alinhar corretamente a previsão com o terceiro período.

Show code cell source

# Calculando a média móvel com janela de 2 períodos para VaR Realizado

df_media_movel = df[['VaR Realizado']].copy()

df_media_movel['VaR Previsto'] = df_media_movel['VaR Realizado'].rolling(window=2).mean().shift(1)

df_media_movel.head()

| VaR Realizado | VaR Previsto | |

|---|---|---|

| Período | ||

| 2007-01-01 | -21399.948757 | NaN |

| 2007-07-01 | -35095.713753 | NaN |

| 2008-01-01 | -32627.540504 | -28247.831255 |

| 2008-07-01 | -66649.150638 | -33861.627129 |

| 2009-01-01 | -35006.498329 | -49638.345571 |

Calcularemos a média móvel com janelas de vários períodos anteriores e verificaremos qual modelo captura melhor as tendências do VaR Realizado no período com o menor erro calculado:

Show code cell source

# Calculando a média móvel com janela de vários períodos anteriores para VaR

menor_erro = np.inf

for window in range(2, 11):

df_media_movel = df[['VaR Realizado']].copy()

df_media_movel['VaR Previsto'] = df_media_movel['VaR Realizado'].rolling(window=window).mean().shift(1)

df_media_movel.dropna(inplace=True)

# Identifica acertos de em modelo utilizando a média como estimador

acertos_media_movel = df_media_movel['VaR Previsto'] <= df_media_movel['VaR Realizado']

print(f'Proporção de cenários otimistas com a média de {window} períodos anteriores como preditor do VaR: {acertos_media_movel.mean():.2%}')

# Calcular o erro como a diferença entre o VaR médio e o VaR realizado

Erro_VaR_Medio = df_media_movel['VaR Previsto'] - df_media_movel['VaR Realizado']

erro = np.sqrt( (Erro_VaR_Medio ** 2).mean() )

print(f'O modelo utilizando o VaR médio de {window} períodos anteriores como preditor possui um erro de R$ {valor(erro)}')

if erro < menor_erro:

menor_erro = erro

periodo = window

acertos_media = acertos_media_movel

# Visualizando os modelos no tempo

plt.figure(figsize=(15, 2))

sns.lineplot(df_media_movel)

plt.legend()

plt.title(r'$VaR_{95\%}$ semestral' + f' com a média de {window} períodos anteriores como preditor', y=1.05, fontsize=16)

plt.ylabel('VaR em R$')

plt.xlabel('Data')

plt.show()

print(f'O modelo com {periodo} períodos possui o menor erro (R$ {valor(menor_erro)}) com proporção de cenários otimistas de {acertos_media.mean():.2%}')

Proporção de cenários otimistas com a média de 2 períodos anteriores como preditor do VaR: 60.61%

O modelo utilizando o VaR médio de 2 períodos anteriores como preditor possui um erro de R$ 11.516,32

Proporção de cenários otimistas com a média de 3 períodos anteriores como preditor do VaR: 62.50%

O modelo utilizando o VaR médio de 3 períodos anteriores como preditor possui um erro de R$ 11.493,74

Proporção de cenários otimistas com a média de 4 períodos anteriores como preditor do VaR: 67.74%

O modelo utilizando o VaR médio de 4 períodos anteriores como preditor possui um erro de R$ 10.046,68

Proporção de cenários otimistas com a média de 5 períodos anteriores como preditor do VaR: 66.67%

O modelo utilizando o VaR médio de 5 períodos anteriores como preditor possui um erro de R$ 10.293,37

Proporção de cenários otimistas com a média de 6 períodos anteriores como preditor do VaR: 68.97%

O modelo utilizando o VaR médio de 6 períodos anteriores como preditor possui um erro de R$ 9.954,48

Proporção de cenários otimistas com a média de 7 períodos anteriores como preditor do VaR: 71.43%

O modelo utilizando o VaR médio de 7 períodos anteriores como preditor possui um erro de R$ 10.069,16

Proporção de cenários otimistas com a média de 8 períodos anteriores como preditor do VaR: 66.67%

O modelo utilizando o VaR médio de 8 períodos anteriores como preditor possui um erro de R$ 9.509,10

Proporção de cenários otimistas com a média de 9 períodos anteriores como preditor do VaR: 69.23%

O modelo utilizando o VaR médio de 9 períodos anteriores como preditor possui um erro de R$ 9.090,89

Proporção de cenários otimistas com a média de 10 períodos anteriores como preditor do VaR: 64.00%

O modelo utilizando o VaR médio de 10 períodos anteriores como preditor possui um erro de R$ 9.299,91

O modelo com 9 períodos possui o menor erro (R$ 9.090,89) com proporção de cenários otimistas de 69.23%

4.2.2.5 Análise de Dias de Perdas Previstos#

O objetivo desta etapa será verificar a frequência de dias em que as perdas ficam dentro dos limites estabelecidos pelo VaR95%.

Contando os dias com perda maior ou igual ao VaR previsto:

Dias de perda utilizando o VaR médio como preditor:

Show code cell source

# Dias de perda utilizando o VaR médio como preditor

# Calculando a média móvel com janela de 9 períodos para VaR Realizado

df_media_movel = df[['VaR Realizado', 'Qtd Dias']].copy()

df_media_movel['VaR Previsto'] = df_media_movel['VaR Realizado'].rolling(window=9).mean().shift(1)

df_media_movel.dropna(inplace=True)

dados_dict = []

# Itera sobre os dados de retornos ponderados

for periodo, dados_periodo in retorno_ponderado[9:]: # Remove os 9 primeiros, pois estes são usado como previsão para o próximo período

df_periodo = df_media_movel.loc[periodo].copy()

# Calcula os 5% dos dias do período

dias_perda_previsto = round(df_periodo['Qtd Dias'] * 0.05)

VaR_historico = df_periodo['VaR Previsto']

retornos_diarios = dados_periodo['Retorno ponderado'] * valor_investido

# Contando os dias com retornos menores que o VaR previsto

dias_perda_realizado = (retornos_diarios < VaR_historico).sum()

# Cria um dicionário para representar os dados deste período

dados_perda = {'Período': periodo,

'Dias de perda previsto': dias_perda_previsto,

'Dias de perda realizado': dias_perda_realizado

}

# Adiciona o dicionário de dados à lista de linhas de VaR

dados_dict.append(dados_perda)

# Converte a lista de dicionários de VaR em um DataFrame

df_perdas_VaR_Medio = pd.DataFrame(dados_dict)

# Define 'Período' como o índice do DataFrame

df_perdas_VaR_Medio.set_index('Período', inplace=True)

Dias de perda utilizando o VaR anterior como preditor:

Show code cell source

# Dias de perda utilizando o VaR anterior como preditor

dados_dict = []

# Itera sobre os dados de retornos ponderados

for periodo, dados_periodo in retorno_ponderado[1:]: # Remove o primeiro, pois este é usado como previsão para o próximo período

df_periodo = df_VaR_Anterior.loc[periodo].copy()

# Calcula os 5% dos dias do periodo

dias_perda_previsto = round(df_periodo['Qtd Dias'] * 0.05)

VaR_historico = df_periodo['VaR Previsto']

retornos_diarios = dados_periodo['Retorno ponderado'] * valor_investido

# Contando os dias com retornos menores que o VaR previsto

dias_perda_realizado = (retornos_diarios < VaR_historico).sum()

# Cria um dicionário para representar os dados deste periodo

dados_perda = {'Período': periodo,

'Dias de perda previsto': dias_perda_previsto,

'Dias de perda realizado': dias_perda_realizado

}

# Adiciona o dicionário de dados à lista de linhas de VaR

dados_dict.append(dados_perda)

# Converte a lista de dicionários de VaR em um DataFrame

df_perdas_VaR_Anterior = pd.DataFrame(dados_dict)

# Define 'Período' como o índice do DataFrame

df_perdas_VaR_Anterior.set_index('Período', inplace=True)

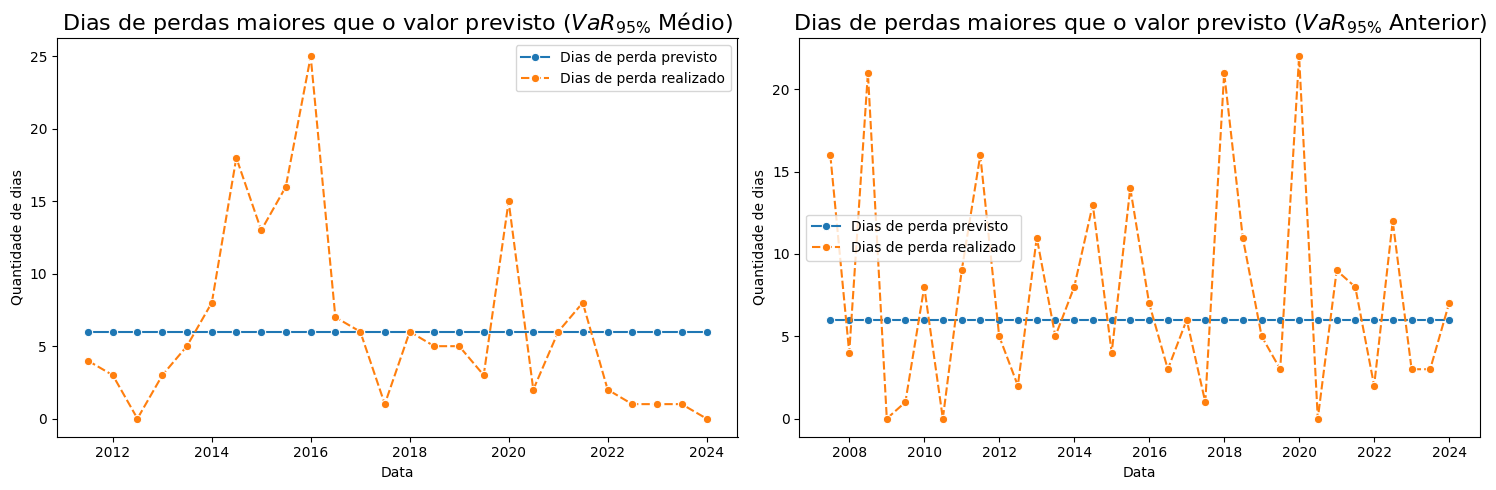

Visualizando os dias de perda:

Show code cell source

# Visualizando os dias de perda

# Criando a figura e os subplots

fig, axs = plt.subplots(1, 2, figsize=(15, 5)) # 1 linha, 2 colunas

# Plotagem do primeiro gráfico de linha

sns.lineplot(df_perdas_VaR_Medio, marker='o', ax=axs[0])

axs[0].set_title(r'Dias de perdas maiores que o valor previsto ($VaR_{95\%}$ Médio)', fontsize=16)

axs[0].set_ylabel('Quantidade de dias')

axs[0].set_xlabel('Data')

# Plotagem do segundo gráfico de linha

sns.lineplot(df_perdas_VaR_Anterior, marker='o', ax=axs[1])

axs[1].set_title(r'Dias de perdas maiores que o valor previsto ($VaR_{95\%}$ Anterior)', fontsize=16)

axs[1].set_ylabel('Quantidade de dias')

axs[1].set_xlabel('Data')

# Ajustando layout e mostrando os gráficos

plt.tight_layout()

plt.show()

Frequência dos dias em que as perdas ficam dentro dos limites estabelecidos pelo VaR:

Show code cell source

# Identificando acertos de quatidade de dias estimados pelo VaR Médio

acertos_dias_VaR_Medio = df_perdas_VaR_Medio['Dias de perda previsto'] >= df_perdas_VaR_Medio['Dias de perda realizado']

print(f'Taxa de acertos dos dias de perda utilizando VaR Médio como preditor: {acertos_dias_VaR_Medio.mean():.2%}')

# Identificando acertos de quatidade de dias estimados pelo VaR Anterior

acertos_dias_VaR_Anterior = df_perdas_VaR_Anterior['Dias de perda previsto'] >= df_perdas_VaR_Anterior['Dias de perda realizado']

print(f'Taxa de acertos dos dias de perda utilizando VaR Anterior como preditor: {acertos_dias_VaR_Anterior.mean():.2%}')

Taxa de acertos dos dias de perda utilizando VaR Médio como preditor: 69.23%

Taxa de acertos dos dias de perda utilizando VaR Anterior como preditor: 50.00%

Teste Exato de Fisher:

Para testar se a proporção de acertos do VaR médio de 9 períodos anteriores como preditor é estatisticamente maior que a proporção de acertos do VaR Anterior como preditor, podemos usar o Teste Exato de Fisher.

Este teste é indicado quando o tamanho das duas amostras independentes é pequeno e consiste em determinar a probabilidade exata de ocorrência de uma frequência observada.

Hipótese Nula (H0): A proporção de acertos do VaR médio de 9 períodos anteriores é igual a proporção de acertos do VaR com apenas um período anterior.

Hipótese Alternativa (H1): A proporção de acertos do VaR médio de 9 períodos anteriores é maior que a proporção de acertos do VaR com apenas um período anterior.

Show code cell source

# Dados para a tabela de contingência 2x2

success_A = acertos_dias_VaR_Medio.sum()

failure_A = (~acertos_dias_VaR_Medio).sum()

success_B = acertos_dias_VaR_Anterior.sum()

failure_B = (~acertos_dias_VaR_Anterior).sum()

# Construindo a tabela de contingência

table = np.array([[success_A, failure_A], [success_B, failure_B]])

# Executando o Teste Exato de Fisher

odds_ratio, p_value = fisher_exact(table, alternative='greater') # alternative='greater': Especifica que estamos interessados em testar se a proporção de sucessos em A é maior do que a proporção de sucessos em B.

print(f"Razão de chances (odds ratio): {odds_ratio}")

print(f"Valor p: {p_value:.4f}")

# Comparando com o nível de significância de 5%

significancia = 0.05

if p_value < significancia:

print(f'Rejeitamos a hipótese nula:\nHá evidências de que a proporção de acertos do VaR médio de 9 periodos anteriores é maior que a proporção de acertos do VaR com apenas um periodo anterior.')

else:

print(f'Aceitamos a hipótese nula:\nNão há evidências suficientes para afirmar que a proporção de acertos do VaR médio de 9 periodos anteriores é maior que a proporção de acertos do VaR com apenas um periodo anterior.')

Razão de chances (odds ratio): 2.25

Valor p: 0.1084

Aceitamos a hipótese nula:

Não há evidências suficientes para afirmar que a proporção de acertos do VaR médio de 9 periodos anteriores é maior que a proporção de acertos do VaR com apenas um periodo anterior.

Conclusão:

Embora o modelo que utiliza o VaR médio dos 9 períodos anteriores como preditor apresente uma razão de chances de sucesso 2,25 vezes maior em comparação ao modelo que utiliza o VaR de um período anterior, sugerindo um potencial de melhor desempenho, a falta de significância estatística indica que essa aparente vantagem pode ser atribuída ao acaso.

Assim, com 95% de confiança, podemos concluir que as proporções de acerto dos dois modelos são estatisticamente indistinguíveis. Isso significa que ambos os modelos têm, essencialmente, a mesma capacidade preditiva.

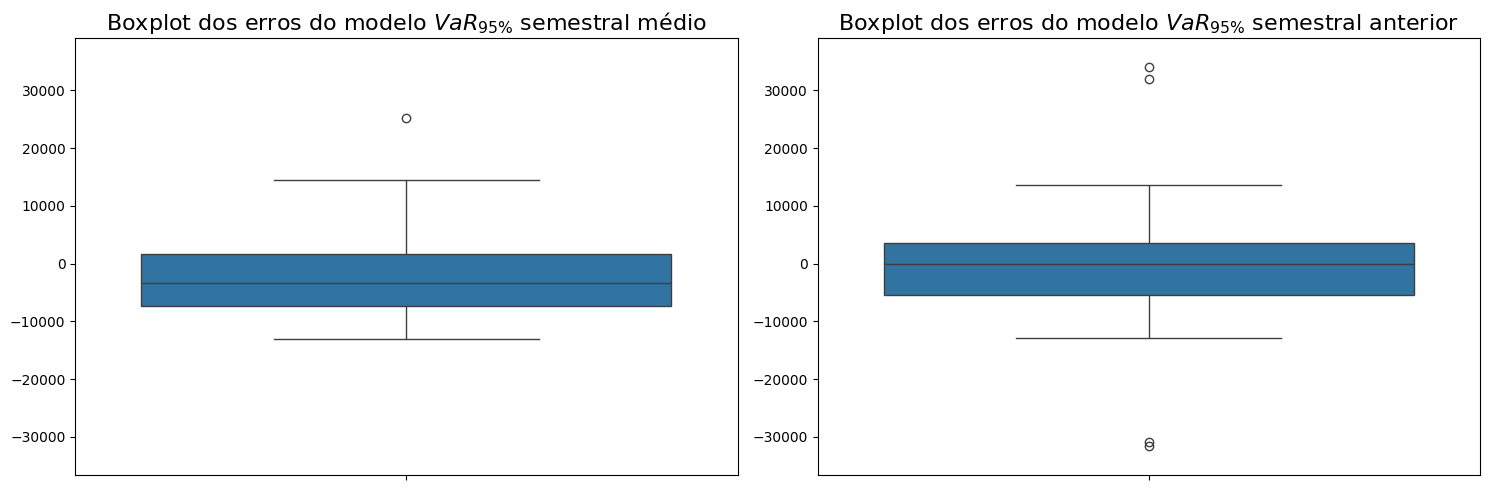

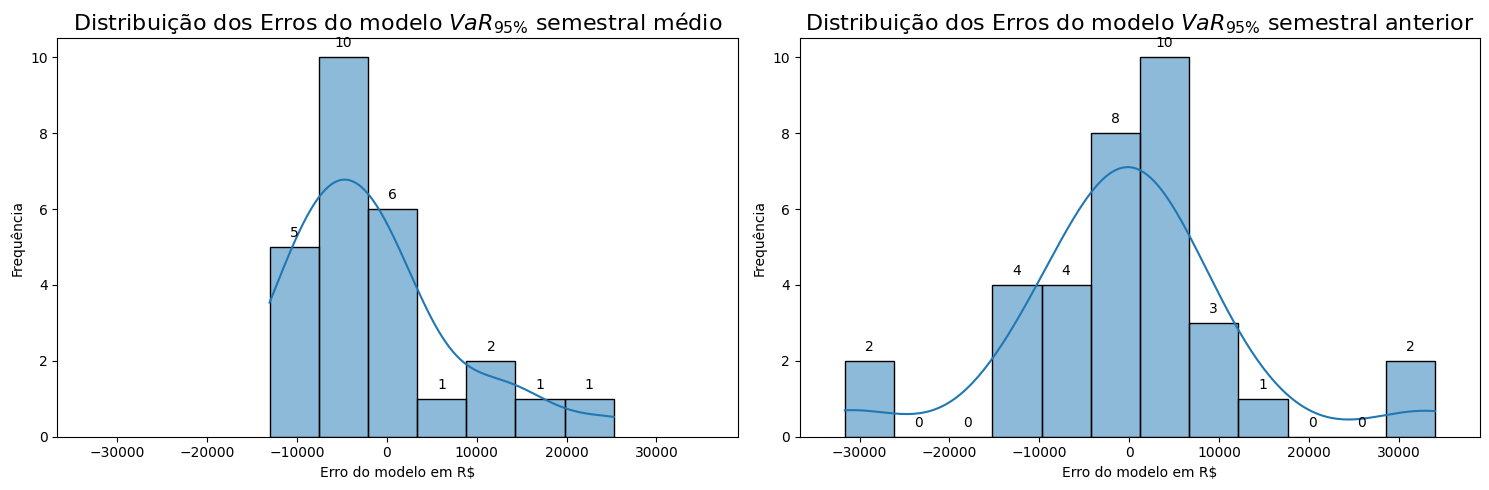

4.2.2.6 Análise dos Erros dos Modelos#

Dispersão dos erros do modelo:

Show code cell source

# Calcular o erro como a diferença entre o VaR Previsto e o VaR realizado

Erro_VaR_Medio = df_media_movel['VaR Previsto'] - df_media_movel['VaR Realizado']

# Criando a figura e os subplots

fig, axs = plt.subplots(1, 2, figsize=(15, 5)) # 1 linha, 2 colunas

# Plotagem do primeiro gráfico

sns.boxplot(Erro_VaR_Medio, ax=axs[0])

axs[0].set_title(r'Boxplot dos erros do modelo $VaR_{95\%}$ semestral médio', fontsize=16)

# Plotagem do segundo gráfico

sns.boxplot(Erro_VaR_Anterior, ax=axs[1])

axs[1].set_title(r'Boxplot dos erros do modelo $VaR_{95\%}$ semestral anterior', fontsize=16)

# Definindo o mesmo eixo y para ambos os subplots

y_min = min(min(Erro_VaR_Medio), min(Erro_VaR_Anterior)) - 5000

y_max = max(max(Erro_VaR_Medio), max(Erro_VaR_Anterior)) + 5000

for ax in axs:

ax.set_ylim(y_min, y_max)

# Ajustando layout e mostrando os gráficos

plt.tight_layout()

plt.show()

Show code cell source

# Criando a figura e os subplots

fig, axs = plt.subplots(1, 2, figsize=(15, 5)) # 1 linha, 2 colunas

# Plotagem do primeiro histograma

sns.histplot(Erro_VaR_Medio, kde=True, ax=axs[0])

axs[0].set_title(r'Distribuição dos Erros do modelo $VaR_{95\%}$ semestral médio', fontsize=16)

axs[0].set_xlabel('Erro do modelo em R$')

axs[0].set_ylabel('Frequência')

# Adicionando as frequências no topo das barras

for patch in axs[0].patches:

height = patch.get_height()

axs[0].annotate(f'{height:.0f}',

xy=(patch.get_x() + patch.get_width() / 2, height),

xytext=(0, 5),

textcoords='offset points',

ha='center',

va='bottom')

# Plotagem do segundo histograma

sns.histplot(Erro_VaR_Anterior, kde=True, ax=axs[1])

axs[1].set_title(r'Distribuição dos Erros do modelo $VaR_{95\%}$ semestral anterior', fontsize=16)

axs[1].set_xlabel('Erro do modelo em R$')

axs[1].set_ylabel('Frequência')

# Adicionando as frequências no topo das barras

for patch in axs[1].patches:

height = patch.get_height()

axs[1].annotate(f'{height:.0f}',

xy=(patch.get_x() + patch.get_width() / 2, height),

xytext=(0, 5),

textcoords='offset points',

ha='center',

va='bottom')

# Definindo o mesmo eixo x para ambos os subplots

x_min = min(min(Erro_VaR_Medio), min(Erro_VaR_Anterior)) - 5000

x_max = max(max(Erro_VaR_Medio), max(Erro_VaR_Anterior)) + 5000

for ax in axs:

ax.set_xlim(x_min, x_max)

# Ajustando layout e mostrando os gráficos

plt.tight_layout()

plt.show()

Ao analisar os gráficos de boxplot e frequência dos erros dos modelos, observamos que o VaR95% semestral médio, calculado com uma média móvel de 9 períodos, apresenta apenas um outlier, enquanto o VaR95% semestral anterior possui quatro. Isso ocorre porque a média móvel utilizou um dos períodos de crise (2008) para calcular o VaR previsto, enquanto o VaR95% semestral anterior tentou prever esse período. Além disso, a média móvel suaviza a previsão, “puxando” a média para baixo em cenários pós-crise, enquanto o VaR anterior apresenta erros tanto no período da crise quanto no período seguinte.

5. Validação do trabalho#

5.1 Verificação dos critérios de sucesso#

Nesta etapa, avaliaremos se os resultados são satisfatórios e revisaremos todo o processo para identificar falhas, garantindo a validação do estudo antes da conclusão.

Critérios de Sucesso:

Resposta clara à pergunta de negócio.

Verificação com backtest em series semestrais.

Comparação entre diferentes modelos de VaR, como o uso de médias móveis de períodos anteriores versus VaR de um único período anterior.

O erro do modelo deve ser menor que 1% do valor do portifólio (erro < R$ 10.000,00).

O modelo deve ser capaz de prever a quantidade de dias de perdas esperadas com pelo menos 90% de taxa de acerto.

6. Considerações finais#

Este estudo investigou a eficácia do VaR como modelo estatístico para prever as perdas futuras de ativos reais listados na bolsa de valores brasileira Brasil, Bolsa e Balcão (B3). Para tanto, realizou-se um backtest de modelos VaR95% em séries semestrais em uma base de dados abrangendo o período de 02/01/2007 a 27/06/2024.

O modelo utilizando o VaR do semestre anterior como preditor apresentou um erro médio de R$ 12.676,01 e uma taxa de acerto na quantidade dos dias de perda de 50% enquanto o modelo com a média de 9 períodos semestrais anteriores apresentou um erro de R$ 9.090,89 com a taxa de acerto de 69,23%.

Embora o segundo modelo tenha apresentado uma taxa de acerto maior, o teste de hipóteses indicou que a proporção de acertos dos dois modelos são estatisticamente iguais, com uma confiança de 95%. Isso sugere que nenhum dos modelos oferece uma previsão substancialmente melhor do que o outro em termos de quantidade de dias de perdas esperados. No entanto, os erros mostram que o VaR do período anterior tende a ser mais penalizado do que a média móvel de períodos semestrais. Isso ocorre porque o modelo falha tanto no período anterior quanto no próximo, ao assumir uma previsão que é discrepante.

A economia brasileira é marcada por constantes instabilidades, que podem ser originadas tanto por crises internas iniciadas no país quanto por crises externas que afetam o Brasil como resultado de eventos iniciados em outros países. Só no período de estudo, observamos 3 destas crises entre os 35 semestres de nossa base de dados. Isso significa que 8,57% dos semestres podem ser considerados “Cisnes Negros” em nossa carteira, com potencial para desestabilizar as estimativas do VaR.

Além disso, é importante reconhecer que os dados de perda estimados pelo VaR podem ser influenciados por outros fatores externos, como a dependência das ações em relação a commodities, ciclos de demanda, mudanças nas políticas econômicas incluindo os eventos imprevisíveis, como os “Cisnes Negros”. Esses fatores podem introduzir variabilidade adicional nos retornos dos ativos, afetando a precisão dos modelos preditivos.